2025财会基础知识必考高频考点:存货

摘要:存货是企业日常经营活动中不可或缺的重要资产,其核算与管理贯穿于企业的采购、生产、销售等各个环节。

本文详细梳理了存货相关的高频考点,包括存货的范围、存货的成本、发出存货的计价方法等内容,旨在帮助考生全面掌握存货相关知识,轻松应对考试。

考点:存货

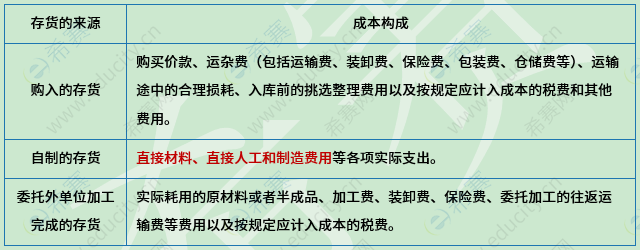

一、存货的成本

二、发出存货的计价方法

1、先进先出法:

先进先出法是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。先进先出法下,当期末存货成本接近于市价,如果存货的市价呈上升趋势则发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业当期利润和库存存货价值。

2、移动加权平均法:

移动加权平均法是指以每次进货的成本加上原有结存存货的成本的合计额,除以每次进货数量加上原有结存存货的数量的合计数,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。

3、月末一次加权平均法:

月末一次加权平均法是指以本月各批进货数量和月初存货数量为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算出本月发出存货的成本和月末结存存货的成本。

4、个别计价法:

个别计价法是假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。

三、存货的范围

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。具体包括:

原材料:企业用于生产产品的各种原材料。

在产品:正在生产过程中但尚未完成的产品。

半成品:已完成部分加工过程但尚未最终完成的产品。

产成品:已完成生产过程并验收入库的产品。

商品:企业用于销售的各种商品。

包装物和低值易耗品:用于包装产品或日常耗用的物品。

为了助力考生通过2025年银行招聘,希赛推出2025银行招聘考试题库练习,行测(EPI)&综合知识历年真题、模拟试卷、章节练习,适用于中行/工行/建行/交行/农行/邮储六大行考试。

2025年银行招聘考试题库练习,行测(EPI)&综合知识历年真题、模拟试卷、章节练习扫描下方二维码可进行刷题体验,适用于中行/工行/建行/交行/农行/邮储六大行考试~

延伸阅读

- 银行招聘考试备考全攻略:利用希赛银行从业资格考试APP高效复习

- 注意!2025银行秋招倒计时,六大行报考关键信息全汇总

- 银行校招全攻略:条件、备考工具一文掌握

- 银行校招全攻略:报名条件、时间、费用一次说清

- 银行校招报名指导:入口汇总及注意事项

- 银行招聘全流程揭秘,助你顺利入职!

银行从业资格微信公众号

银行从业资格备考资料免费领取

去领取

距离2026 银行从业资格考试

还有- 0

- 0

- 0

扫描二维码

扫描二维码

扫描二维码

扫描二维码