题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司上年末有优先股10万股,清算价值为每股15元,拖欠股利为每股5元,普通股每股市价为36元,流通

在外普通股100万股,股东权益总额为960万元。甲公司上年5月1日增发了15万股普通股流通股,8月1日回购了5万股普通股流通股。甲公司上年净利润为136万元,销售收入为3000万元。

要求:

(1)计算上年甲公司的流通在外普通股加权平均数;

(2)计算上年末甲公司的优先股权益;

(3)计算上年甲公司的每股收益、每股收入和每股净资产;

(4)计算上年末甲公司的市盈率、市净率和市销率。

答案

答案

查看答案

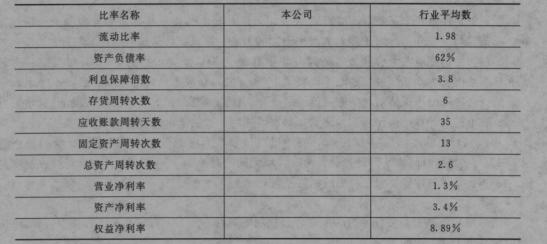

要求:(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算);

要求:(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算); (2)上年初该公司的发行在外的普通股股数为800万股,5月1日增发100万股,9月1日回购80万股,公司上年末的市盈率(按照上年的每股收益计算)为18,计算该公司上年的每股收益、上年末的市净率和市销率,并根据计算情况进行说明。(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

(2)上年初该公司的发行在外的普通股股数为800万股,5月1日增发100万股,9月1日回购80万股,公司上年末的市盈率(按照上年的每股收益计算)为18,计算该公司上年的每股收益、上年末的市净率和市销率,并根据计算情况进行说明。(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。