题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

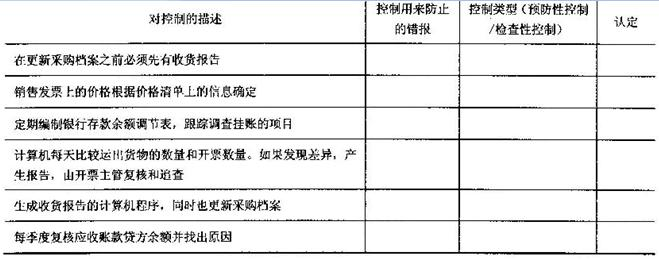

ABC会计师事务所的A注册会计师接受委托,对X公司20×8年度的财务报表进行审计,在针对内部控制的了

解过程中,发现若干内部控制规定,请说明这些内部控制可以防止哪一种错报,并判断其对应的控制类型和最相关的一个项目及其认定。(请将答案填写在给出的表格中。)

1.jpg)

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“ABC会计师事务所的A注册会计师接受委托,对X公司20×8年度的财务报表进行审计,在针对内部控制的了”相关的问题

更多“ABC会计师事务所的A注册会计师接受委托,对X公司20×8年度的财务报表进行审计,在针对内部控制的了”相关的问题

第1题

第2题

项目组内部在某项重大问题上存在分歧,经主任会计师批准,A注册会计师出具了审计报告。在审计报告出具后,B注册会计师随机选取若干份工作底稿进行了复核,没有发现重大问题。

要求:

针对上述情形,指出存在哪些可能违反审计准则和质量控制准则的情况,并简要说明理由。

第3题

A.注册会计师通过了解被审计单位的内部控制发现其设计上有明显缺陷

B.注册会计师预期甲公司内部控制未能有效运行

C.甲公司属于小规模企业

D.注册会计师仅实施实质性程序不足以提供认定层次充分、适当的审计证据

第4题

第5题

第6题

A.集团项目组识别出的集团层面内部控制缺陷

B.组成部分注册会计师识别出的集团层面内部控制缺陷

C.集团项目组识别出的组成部分层面内部控制缺陷

D.组成部分注册会计师提请集团项目组关注的内部控制缺陷

第7题

(1)A公司。A公司于2014年3月通过并购实现对A1公司的全资控股,交易前A公司与A1公司不存在关联方关系。甲会计师事务所在对A公司内部控制有效性进行审计的过程中发现:A公司未将A1公司纳入2014年度内部控制建设与实施的范围。

(2)B公司。甲会计师事务所在审计过程中发现B公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能;②下属子公司B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第14号—收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C公司。甲会计师事务所在对C公司内部控制有效性进行审计的过程中发现下列事项:①C公司自2014年初陆续发生多起重大关联交易事项,为规范关联交易行为,C公司于2014年12月底制定了关联交易内部控制制度,将其纳入《C公司内部控制手册》;②C公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D公司。D公司为专门从事证券经营业务的上市公司。甲会计师事务所在对D公司内部控制有效性进行审计的过程中发现:D公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响D公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素。

要求:1.根据资料(1),判断A公司未将A1公司纳入2014年度内部控制建设与实施范围的做法是否恰当,并说明理由。

2.根据《企业内部控制基本规范》及其配套指引的要求,逐项说明资料(2)中事项①至③可能产生的主要风险;并针对每项主要风险,分别提出相应的控制措施。

3.根据资料(3),说明甲会计师事务所出具无法表示意见的内部控制审计报告的理由。

4.根据资料(4),针对D公司策略交易系统某模块存在的重大技术设计缺陷,说明甲会计师事务所在内部控制审计报告中应当如何处理。

第9题

要求:指出ABC会计师事务所(包括审计项目组)在业务质量控制方面存在的问题,并简要说明理由。