1.资料:

(1)A公司2009年的资产负债表和利润表如下所示:

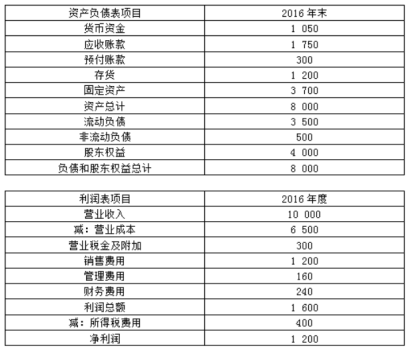

资产负债表

2009年12月31日 单位:万元

资产

年末

年初

负债及股东权益

年末

年初

流动资产:

流动负债:

货币资金

10

7

短期借款

30

14

交易性金融资产

5

9

交易性金融负债

8

6

应收利息

0.2

0.1

应付票据

2

11

应收票据

6.8

26.9

应付账款

14

40

应收账款

80

60

应付职工薪酬

1

1

应收股利

120

12

应交税费

3

4

其他应收款

10

0

应付利息

5

4

存货

40

85

应付股利

10

5

其他流动资产

28

11

其他应付款

9

14

流动资产合计

200

211

其他流动负债

8

O

流动负债合计

90

99

非流动负债:

长期借款

105

69

非流动资产:

应付债券

80

48

可供出售金融资产

5

15

长期应付款

40

15

持有至到期投资

10

O

预计负债

O

0

长期股权投资

100

100

递延所得税负债

O

O

长期应收款

O

O

其他非流动负债

O

0

固定资产

170

87

非流动负债合计

225

132

在建工程

12

8

负债合计

315

231

固定资产清理

O

O

股东权益;

无形资产

9

0

股本

30

30

长期待摊费用

4

6

资本公积

3

3

递延所得税资产

0

O

盈余公积

30

12

其他非流动资产

5

4

未分配利润

137

155

非流动资产合计

315

220

股东权益合计

200

200

资产总计

515

431

负债及股东权益总计

515

431

利 润 表

2009年 单位:万元

项 目

本期金额

上期金额

一、营业收入

750

700

减:营业成本

640

585

营业税金及附加

27

25

销售费用

12

13

管理费用

8.23

10.3

财务费用

22.86

12.86

资产减值损失

O

5

加:公允价值变动收益

O

O

投资收益

1

0续表

项 目

本期金额

上期金额

二、营业利润

40.91

48.84

加:营业外收入

16.23

11.16

减:营业外支出

O

0

三、利润总额

57.14

60

减:所得税费用

17.14

18.OO

四、净利润

40

42(2)A公司2008年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的年末数与利润表中有关项目的当期数计算的。

指 标

2008年实际值

净经营资产净利率

15.70%

税后利息率

7.21%

净财务杠杆

62.45%

杠杆贡献率

5.30%

权益净利率

21%(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、“其他应收款”不收取利息,“应收股利”全部是长期股权投资的;“应付票据”等短期应付项目不支付利息;“长期应付款”是由融资租赁引起的;“应付股利”全部是普通股的应付股利;“投资收益”均为经营资产的收益,财务费用全部为利息费用。

要求:

(1)计算2009年的净经营资产、净金融负债和税后经营净利润;

(2)计算2009年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率;

按(1)、(2)的要求计算各项指标时,均以2009年资产负债表中有关项目的年末数与利润表中有关项目的当期数为依据;

(3)对2009年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2009年权益净利率变动的影响,并分析是否是企业的基础盈利能力出现了问题。

2.

E公司运用标准成本系统计算产品成本,并采用结转本期损益法处理成本差异,有关资料如下:

(1)单位产品标准成本:

直接材料标准成本=6公斤×1.5元/公斤=9元

直接人工标准成本=4小时×4元/小时=16元

变动制造费用标准成本=4小时×3元/小时=12元

固定制造费用标准成本=4小时×2元/小时=8元

单位产品标准成本=9+16+12+8=45元

(2)其他情况:

原材料:期初无库存原材料;本期购入3500公斤,单价1.6元/公斤,耗用3250公斤。在产品:原材料为一次投入,期初在产品存货40件,完工程度50%;本月投产450件,完工入库430件;期末在产品60件,完工程度50%。产成品:期初产成品存货30件,本期完工入库430件,本期销售440件。

本期耗用直接人工2100小时,支付工资8820元,支付变动制造费用6480元,支付固定制造费用3900元;生产能量为2000小时。

要求:

(1)计算本期完成的约当产品数量;

(2)按照实际耗用数量和采购数量分别计算直接材料价格差异;

(3)计算直接材料数量差异以及直接人工和变动制造费用的量差;

(4)计算直接人工和变动制造费用的价差;

(5)计算固定制造费用耗费差异、能量差异和效率差异;

(6)计算本期“生产成本”账户的借方发生额合计,并写出相关的分录(可以合并写);

(7)写出完工产品入库和结转主营业务成本的分录;

(8)分析直接材料价格差异和直接人工效率差异出现的可能原因(每个差异写出两个原因即可),并说明是否是生产部门的责任;

(9)结转本期的成本差异,转入本年利润账户;(假设账户名称与成本差异的名称一致)

(10)计算企业期末存货成本。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案