题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业编制“现金预算”,预计6月初短期借款为100万元,月利率为1%,该企业不存在长期负债,预计6月现

金余缺为-50万元。现金不足时,通过银行借款解决(利率不变),借款额为1万元的整数倍,6月末现金余额要求不低于10万元。假设企业每月支付一次利息,借款在期初,还款在期末,则6月份应向银行借款的最低金额为()万元。

A.77

B.76

C.62

D.75

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.77

B.76

C.62

D.75

答案

更多“某企业编制“现金预算”,预计6月初短期借款为100万元,月利率为1%,该企业不存在长期负债,预计6月现”相关的问题

更多“某企业编制“现金预算”,预计6月初短期借款为100万元,月利率为1%,该企业不存在长期负债,预计6月现”相关的问题

第1题

(1)预计该企业3—7月份的销售收入分别为40000万元、50000万元、60000万元、70000万元、80000万元。每月销售收人中,30%当月收到现金,70%下月收到现金。

(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4000万元、4500万元、4200万元,每月制造费用中包括折旧费1000万元。

(4)预计该企业4月份购置固定资产,需要现金15000万元。

(5)企业在3月末有长期借款20000万元,利息率为15%。

(6)预计该企业在现金有余缺时利用短期借款进行调剂,不足时,向银行申请短期借款(为100万元的整数倍);现金有多余时归还银行短期借款(为100万元的整数倍)。借款在期初,还款在期末,借款年利率为12%。

(7)预计该企业理想的期末现金余额为6000万元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

现金预算表

单位:万元

第2题

要求:

(1)计算6月份经营现金收入;

(2)计算6月份现金支出;

(3)计算6月份现金余缺;

(4)确定6月份最佳现金筹措或运用数额;

(5)确定6月末现金余额;

(6)确定6月末应收账款及应付账款余额。

第3题

某企业2013年有关预算资料如下: (1)预计该企业3~7月份的销售收入分别为40000元、50000元、60000元、70000元、80000元。每月销售收入中,当月收到现金 一∞%,下月收到现金70%。 ’(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。 (3)预计该企业4~6月份的制造费用分别为4000元、4500元、4200元,每月制造费用中包括折旧费l000元。 (4)预计该企业4月份购置固定资产,需要现金15000元。 (5)企业在3月末有长期借款20000元,利息率为15%。 (6)预计该企业在现金不足时,向银行申请短期借款(为1000元的倍数);现金有多余时归还银行借款(为1000元的倍数)。借款在期初,还款在期末,借款年利率12%。 (7)预计该企业期末现金余额的额定范围是6000元~7000元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算。 要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

第4题

(1)预计该企业3~7月份的销售收入分别为40 000元、50 000元、60 000元、70000元、80 000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4 000元、4 500元、4 200元,每月制造费用中包括折旧费1 000元。

(4)预计该企业4月份购置固定资产需要现金15 000元。

(5)企业在3月末有长期借款20 000元,利息率为15%。

(6)预计该企业在现金不足时,向银行申请短期借款(为1 000元的倍数);现金有多

余时归还银行借款(为1 000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6 000~7 000元,长期借款利息每季度末

支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

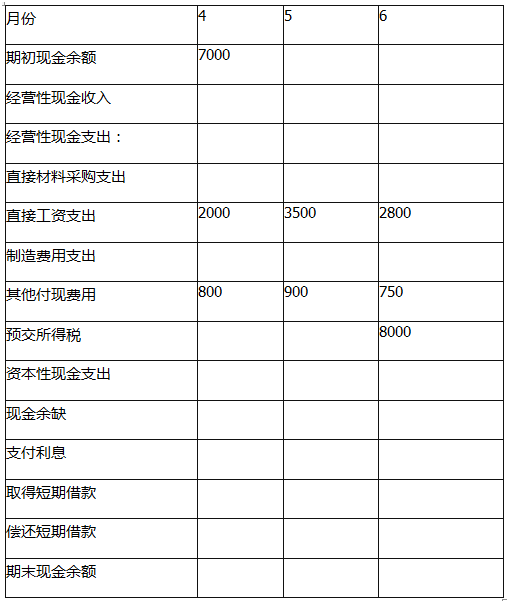

现金预算表单位:元

月份

4

5

6

期初现金余额

7 000

经营现金收入

经营性现金支出

直接材料采购支出

直接工资支出

2 000

3 500

2 800

制造费用支出

其他付现费用

800

900

750

预交所得税

8 000

资本性现金支出

现金余缺

支付利息

取得短期借款

偿还短期借款

期末现金余额

第5题

(1)收账政策:当月销售当月收现60%,其余部分下月收回;

(2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。

(3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。

(4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。

(5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。

要求:

(1)计算确定2008年1月份销售现金流人量和购买材料的现金流出量;

(2)计算确定2008年1月31日资产负债表中 “应收账款”和“应付账款”项目金额;

(3)假设2008年1月份预计的现金收支差额为-12.32万元,计算确定1月末的现金余额;

(4)假设2008年2月份预计的现金收支差额为7.598万元,计算确定2月末的现金余额。

第6题

(1)预计的2014年11月30日资产负债表如下(单位:万元):

(2)销售收入预计:2014年11月200万元,12月220万元,2015年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元,每月的折旧费相同;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借人的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借人,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)计算预计资产负债表中的现金、应收账款、应付账款、存货项目的金额;

(3)税前利润。

第7题

(1)该企业3—7月份的销售收入(不含税)分别为:40 000元、50 000元、60 000元、70 000元、80 000元。每月销售收入中,当月收到现金40%,下月收到现金60%,租金收入每月为10 000元。

(2)各月商品采购成本按下一个月销售收入的80%计算,所购货款于当月支付现金60%,下月支付现金40%。

(3)该企业4—6月份的营业费用分别为4 000元、4 500元、4 200元,每月营业费用中包括折旧费1 000元。

(4)该企业4月份购置固定资产,需要现金15 000元。

(5)该企业在现金不足时,向银行借款(为1 000元的倍数),短期借款年利率为6%;现金有多余时,归还短期借款(为1 000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20 000元,借款年利率12%,短期借款余额为0。假设每月末还借款的应计利息。(6)该企业规定的现金余额的额定范围为6 000元—7 000元,增值税率为17%,附加税费率为10%。

要求:根据以上资料,完成该企业4—6月份现金预算的编制工作。

现金预算

月份 4 5 6 期初现金余额 7 000 经常现金收入 租金收入 10 000 10 000 10 000 可运用现金合计 经营现金支出 直接材料采购支出 直接工资支出 2000 3 500 2 800 营业费用支出 其他付现费用 800 900 750 应交税金及附加支出 购置固定资产 15000 现金余额 举借短期借款 归还短期借款 支付借款利息 期末现金余额

第8题

4月份有关项目预计资料如下:采购材料8000万元(当月付款70%);工资及其他支出8400万元(用现金支付);制造费用8000万元(其中折旧费等非付现费用为4000万元);营业费用和管理费用1000万元(用现金支付);预交所得税1900万元;购买设备12000万元(用现金支付)。现金不足时,通过向银行借款解决。4月末现金余额要求不低于100万元。

要求:

根据上述资料,计算该公司4月份的下列预算指标:

(1)经营性现金收入;

(2)经营性现金支出;

(3)现金余缺;

(4)应向银行借款的最低金额;

(5)4月末应收账款余额。

第9题

某商品流通企业正在着手编制明年的现金预算.有关资料如下:

(1)年初现金余额为10万元,应收账款20万元,存货30万元,应付账款25万元;预计年末应收账款余额为40万元,存货50万元,应付账款15万元。

(2)预计全年销售收入为100万元,销售成本为70万元,工资支付现金20万元,间接费用15万元(含折旧费5万元),购置设备支付现金25万元,预计各种税金支出14万元,利息支出12万元。

(3)企业要求的最低现金余额为25万元,若现金不足,需按面值发行债券(金额为10万的整数倍数),债券票面利率为10%,期限5年,到期一次还本付息,不考虑债券筹资费用。企业所得税率为25%。

要求:

(1)计算全年现金流入量。

(2)计算全年购货支出。

(3)计算现金余缺。

(4)计算债券筹资总额。

(5)计算期末现金余额。