题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

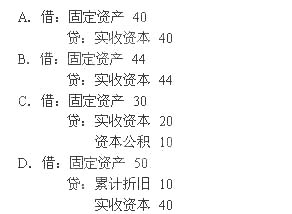

甲有限责任公司收到乙企业以设备投入的资本。甲有限责任公司的注册资本为100万元。该设备

的原价为50万元,已提折旧6万元,投资合同约定该设备的价值为30万元(假定是公允的),占注册资本的20%,则甲有限责任公司应做的会计处理为()。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“甲有限责任公司收到乙企业以设备投入的资本。甲有限责任公司的注册资本为100万元。该设备”相关的问题

更多“甲有限责任公司收到乙企业以设备投入的资本。甲有限责任公司的注册资本为100万元。该设备”相关的问题

第1题

A.借:无形资产30 贷:实收资本30

B.借:无形资产44 贷:实收资本44

C.借:无形资产30 贷:实收资本20 资本公积10

D.借:无形资产50 贷:累计摊销6 实收资本44

第2题

A.借:固定资产100贷:实收资本100

B.借:固定资产70贷:实收资本70

C.借:固定资产80贷:实收资本60资本公积20

D.借:固定资产100贷:累计折IB30实收资本70

第3题

A.借:固定资产 40

B.借:固定资产44 贷:实收资本 40 贷:实收资本44

C.借:固定资产 40

D.借:固定资产44 贷:股本 40 贷:股本44

第4题

A.应按投资合同或协议约定价值确定固定资产入账价值

B.固定资产的入账价值为2 000万元

C.增值税的进项税额340万元可以抵扣

D.确认实收资本的金额为2 340万元

第5题

A.40

B.59.07

C.60

D.84

第6题

A.借:无形资产 240贷:实收资本 240

B.借:无形资产 268贷:实收资本 268

C.借:无形资产 300贷:实收资本 240资本公积 60

D.借:无形资产 300贷:累计摊销 32实收资本 268

第7题

A.40万元

B.84万元

C.59.07万元

D.60万元

第8题

A.65

B.55

C.60

D.95

第9题

A、30

B、29

C、29.4

D、28.6