题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某工厂有4条生产效率不同的生产线,甲、乙生产线效率之和等于丙、丁生产线效率之和。甲生产线月产量比乙生产线多240件,丙生产线月产量比丁生产线少160件,问乙生产线月产量与丙生产线月产量相比:

A.乙少40件

B.丙少80件

C.乙少80件

D.丙少40件

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.乙少40件

B.丙少80件

C.乙少80件

D.丙少40件

答案

更多“某工厂有4条生产效率不同的生产线,甲、乙生产线效率之和等于丙、丁生产线效率之和。甲生产线月产”相关的问题

更多“某工厂有4条生产效率不同的生产线,甲、乙生产线效率之和等于丙、丁生产线效率之和。甲生产线月产”相关的问题

第1题

A.产量为800万件时,选择甲生产线

B.产量为800万元件时,选择乙生产线

C.产量为1200万件时,选择甲生产线

D.产量为1200万件时,选择乙生产线

E.任何时候都选择甲生产线

第2题

A.11

B.13

C.15

D.30

第3题

A.3

B.4

C.5

D.6

第4题

A.2280

B.2420

C.2508

D.2600

第5题

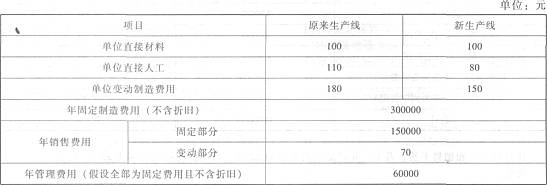

要求: (1)计算新生产线生产甲产品保本点的销量; (2)计算旧生产线生产甲产品保本点的销量; (3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线。

要求: (1)计算新生产线生产甲产品保本点的销量; (2)计算旧生产线生产甲产品保本点的销量; (3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线。

第6题

(1)2003年12月1日,乙公司购入一条需要安装的生产线,取得的增值税专用发票上注明的生产线价款为1 000万元,增值税额为170万元;发生保险费2.5万元,款项均以银行存款支付;没有发生其他相关税费。

(2)2003年12月1日,乙公司开始以自营方式安装该生产线。安装期间领用生产用原材料实际成本和计税价格均为10万元,发生安装工人工资5万元,没有发生其他相关税费。该原材料未计提存货跌价准备。

(3)2003年12月31日,该生产线达到预定可使用状态,当日投入使用。该生产线预计使用年限为6年,预计净残值为13.2万元,采用直线法计提折旧。

(4)2004年12月31日,乙公司在对该生产线进行检查时发现其已经发生减值。

乙公司预计该生产线在未来4年内每年产生的现金流量净额分别为100万元、150万元、200万元、300万元,2009年产生的现金流量净额以及该生产线使用寿命结束时处置形成的现金流量净额合计为200万元;假定按照5%的折现率和相应期间的时间价值系数计算该生产线未来现金流量的现值;该生产线的销售净价为782万元。已知部分时间价值系数如下:

1年 2年 3年 4年 5年

5%的复利现值系数 0.9 524 0.9 070 0.8 638 0.8 227 0.7 835

(5)2005年1月1日,该生产线的预计尚可使用年限为5年,预计净残值为12.56万元,采用直线法计提折旧。

(6)2005年6月30日,乙公司采用出包方式对该生产线进行改良。当日,该生产线停止使用,开始进行改良。在改良过程中,乙公司以银行存款支付工程总价款122.14万元。

(7)2005年8月20日,改良工程完工验收合格并于当日投入使用,预计尚可使用年限为8年,预计净残值为10.2万元,采用直线法计提折旧。2005年12月31日,该生产线未发生减值。

(8)2006年4月30日,乙公司与丁公司达成协议,以该生产线抵偿所欠丁公司相同金额的货款。当日,乙公司与丁公司办理完毕财产移交手续,不考虑其他相关税费。假定2006年4月30日该生产线的账面价值等于其公允价值。

要求:

(1)编制2003年12月1日购入该生产线的会计分录。

(2)编制2003年12月安装该生产线的会计分录。

(3)编制2003年12月31日该生产线达到预定可使用状态的会计分录。

(4)计算2004年度该生产线计提的折旧额。

(5)计算2004年12月31日该生产线的可收回金额。

(6)计算2004年12月31日该生产线应计提的固定资产减值准备金额,并编制相应的会计分录。

(7)计算2005年度该生产线改良前计提的折旧额。

(8)编制2005年6月30日该生产线转入改良时的会计分录。

(9)计算2005年8月20日改良工程达到预定可使用状态后该生产线的成本。

(10)计算2005年度该生产线改良后计提的折旧额。

(11)编制2006年4月30日该生产线抵偿债务的会计分录。

(答案中的金额单位用万元表示)

第7题

(1)2011年12月1日,乙公司购入一条需要安装的生产线,取得的增值税专用发票上注明的生产线购买价款为1000万元,增值税额为170万元;另发生保险费3万元,款项均以银行存款支付;没有发生其他相关税费。

(2)2011年12月1日,乙公司开始以自营方式安装该生产线。安装期间领用生产用原材料实际成本为12万元,发生安装工人工资5万元,没有发生其他相关税费。领用的原材料未计提存货跌价准备。

(3)2011年12月31日,该生产线达到预定可使用状态,并于当日投入使用。该生产线预计使用年限为6年,预计净残值为12万元,采用年限平均法计提折旧。

(4)2012年12月31日,乙公司在对该生产线进行检查时发现其已经发生减值。乙公司预计该生产线未来5年现金流量的现值为708万元;该生产线的公允价值减去处置费用后的净额为600万元。该生产线的预计尚可使用年限为5年,预计净残值为8万元,仍采用年限平均法计提折旧。

(5)2013年6月30日,乙公司采用出包方式对该生产线进行改良。当日,该生产线停止使用,开始进行改良。在改良过程中,乙公司以银行存款支付工程总价款122万元。

(6)2013年8月20日,改良工程完工验收合格并于当日投入使用。预计尚可使用年限为8年,预计净残值为10万元,采用年限平均法计提折旧。2013年12月31日,该生产线未发生减值。

要求:

(1)编制乙公司2011年12月1日购入该生产线的会计分录。

(2)编制乙公司2011年12月与安装该生产线相关的会计分录。

(3)编制乙公司2011年12月31日该生产线达到预定可使用状态的会计分录。

(4)计算2012年度该生产线应计提的折旧额。

(5)计算2012年12月31日该生产线应计提的减值准备金额,并编制相应的会计分录。

(6)编制2013年6月30日该生产线转入改良时的会计分录。

(7)计算2013年8月20日改良工程达到预定可使用状态后该生产线的成本及2013年度该生产线改良后计提的折旧额。

(答案中涉及“应交税费”科目,必须写出其相应的明细科目及专栏名称)

第8题

A.2

B.4

C.6

D.8

第9题

A.自2×16年1月起对拟处置生产线停止计提折旧

B.自2×16年3月合同取消时起,企业应当停止将其划归为持有待售,并按照不再出售之日的可收回金额计量

C.2×15年资产负债表中该生产线列报金额为1550万元

D.2×16年取消合同取得的乙公司赔偿的300万元确认为营业外收入