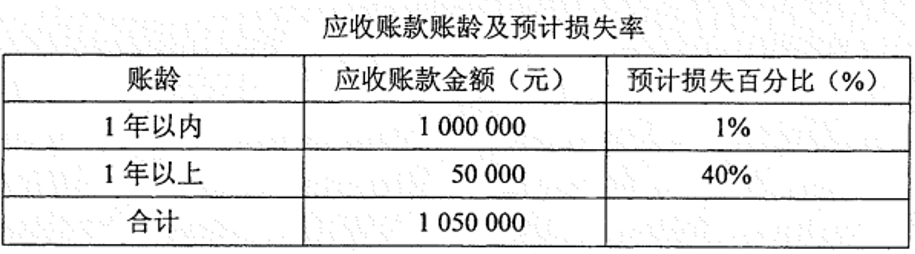

丙公司采用账龄分析法计提坏账准备,2020年“坏账准备”期初贷方余额25 000 元,年末应收账款账龄及预计损失比例如下:

要求:(1)计算2020年末账龄1年以内应收账款预计损失金额;(2)计算2020年末账龄1年以上应收账款预计损失金额;(3)计算2020年末“坏账准备”科目贷方余额;(4 )计算2020年末应计提的坏账准备金额:(5)计算2020年末资产负债表中“应收账款”项目应填列的金额。

答:(1)账龄1年以内应收账款预计损失金额=1 000 000×1%=10 000 (元)(2分)(2)账龄1年以上应收账款预计损失金额=50 000×40%=20 000 (元)(2分)(3)“坏账准备”科目贷方余额=10 000+20 000=30 000 (元)(4)应计提的坏账准备金额=30 000-25 000=5 000 (元)(5)资产负债表中“应收账款”项目应填列的金额=1 050 000-30 000=1 020 000 (元)

扫描微信二维码,添加您的专属老师为好友

您在考试中遇到任何问题,老师都会帮您解答

您希望我们通过哪种方式与您联系?

您已选择电话/微信/QQ的联系方式,课程顾问会尽快联系您!

您已选择微信联系方式,课程顾问会尽快添加您的微信,请您确认通过!

您已选择QQ联系方式,课程顾问会尽快添加您的QQ,请您确认通过!

您已选择电话联系方式,课程顾问会尽快联系您!

您已选择“不联系”,课程顾问不会主动联系您。如果后续您有需求,可以在个人中心主动添加销售微信或拨打客服电话:400-111-9811