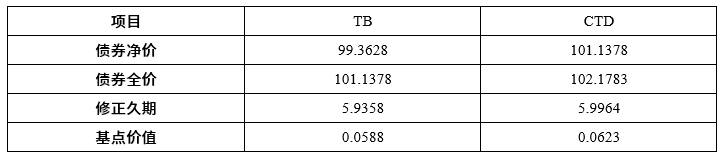

投资者持有面值10亿元的债券TB,利用中金所国债期货TF合约对冲利率风险,TF合约的最便宜可交割国债CTD的转换因子为1.0282,债券TB和CTD的相关信息如下表所示:

根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式为()。

D

本题考查国债期货套期保值。修正久期计算最优套期保值合约数量的公式为:对冲所需国债期货合约数量=债券组合市值×债券组合的修正久期÷[CTD价格×期货合约面值÷100)÷CTD转换因子×CTD修正久期]。因此,投资者对冲利率风险所需TF合约数量的计算公式为:101.1378÷100×10亿元×5.9358÷[(102.1783×100万元÷100)÷1.0282×5.9964]。

扫描微信二维码,添加您的专属老师为好友

您在考试中遇到任何问题,老师都会帮您解答

您希望我们通过哪种方式与您联系?

您已选择电话/微信/QQ的联系方式,课程顾问会尽快联系您!

您已选择微信联系方式,课程顾问会尽快添加您的微信,请您确认通过!

您已选择QQ联系方式,课程顾问会尽快添加您的QQ,请您确认通过!

您已选择电话联系方式,课程顾问会尽快联系您!

您已选择“不联系”,课程顾问不会主动联系您。如果后续您有需求,可以在个人中心主动添加销售微信或拨打客服电话:400-111-9811