某证券投资组合的实际平均收益率为15%,期间市场组合的期望收益率为8%,无风险收益率为3.5%,投资组合的系统性风险为12%。请根据上述背景信息回答以下问题。

1.该证券投资组合的詹森(Jensen)指数为( )。

2.该投资组合的特雷诺(Treynor)指数为( )。

3.下列关于詹森指数、特雷诺指数和夏普指数的说法,正确的有( )。

问题1选项

A.4.04%

B.11.50%

C.6.50%

D.10.96%

问题2选项

A.0.96

B.1.05

C.0.58

D.1.25

问题3选项

A.三种指数均是风险调整后收益率的业绩评估指标

B.三种指数均以资本市场线为基础

C.三种指数可能会因理论假设方面的局限性导致评价结果失真

D.夏普指数越低越好

第1题:

来源:第七章投资组合和资产配置第七节证券组合的业绩评价

资本资产定价模型的公式:E(ri )=rf+βi [E(rm )-rf ]=3.5%+12%×(8%-3.5%)=4.04%

詹森α=15%-4.04%=10.96%

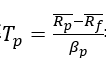

第2题:

来源:第七章投资组合和资产配置第七节证券组合的业绩评价

特雷诺比率 =(15%-3.5%)/12%=0.96

=(15%-3.5%)/12%=0.96

第3题:

来源:第七章投资组合和资产配置第七节证券组合的业绩评价

A选项描述正确,三种指数均是风险调整后收益率的业绩评估指标;

B选项描述错误,三种指数均以资本资产定价模型为基础,此为证券市场线,而非资本市场线;

C选项描述正确,因为以资本资产定价模型为基础,模型本身存在假设,故可能会导致评价结果失真;

D选项描述错误,夏普比率代表单位总风险下的超额收益,一般来讲是越高越好。

综上所述,正确的选择AC选项。