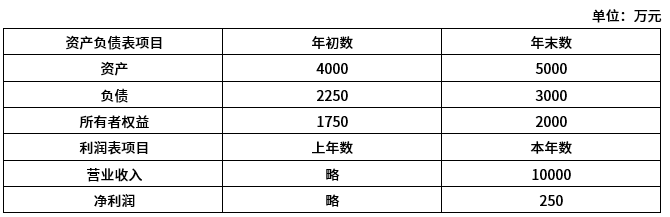

某公司2020年会计报表的有关资料如下:

1.从营运能力和偿债能力进行分析,下列说法错误的是( )。

2.从盈利能力进行分析,该公司2020年( )。

问题1选项

A.该公司2020年权益乘数为250%

B.该公司2020年产权比率为66.6%

C.该公司2020年末资产负债率为60%

D.该公司2020年总资产周转率为22.2%

问题2选项

A.营业净利率为2.5%

B.加权平均净资产收益率为12.5%

C.资产净利率为5.56%

D.全面摊薄净资产收益率为13.3%

第1题:

来源:第四章证券分析第一节基本分析

考法:不同营运能力与偿债能力指标的计算

权益乘数=总资产/所有者权益=5000/2000=250%

产权比率=负债/所有者权益=3000/2000=150%

资产负债率=负债/资产=3000/5000=60%

总资产周转率=营业收入/平均总资产=10000/[(5000+4000)/2]=222%

故错误的应该选择BD选项。

第2题:

来源:第四章证券分析第一节基本分析

考法:不同盈利能力指标的计算

营业净利率=净利润/营业收入=250/10000=2.5%

资产净利率=净利润/平均资产总额=250/[(5000+4000)/2]=5.56%

净资产收益率分两种,一种是全面摊薄净资产收益率,一种是加权平均净资产收益率

加权平均净资产收益率=净利润/平均净资产=250/[(1750+2000)/2]13.3%

全面摊薄净资产收益率=净利润/期末净资产=250/2000=12.5%

故正确的应该是AC选项。BD选项正好反了。