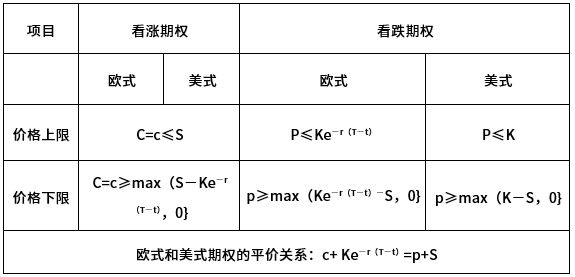

K为期权的执行价格,S为标的资产的即时价格,r为以连续复利计息的无风险利率,T-t为期权的剩余期限。以下关于欧式看跌期权价格下限说法正确的是( )。

A;C

D属于看涨期权价格低于下限的无风险套利策略。

基于看涨期权价格下限的无风险套利策略为:借标的资产卖出,卖出价格为S;同时将卖出资金买进看涨期权,支付权利金C,并将剩余资产以无风险利率r投资至期权到期。

基于看跌期权价格下限的无风险套利策略为:以无风险利率r借入资金,期限为(T-t),借款金额等于执行价格的现值,将借入资金购买看跌期权和标的资产,剩余少量资金进行无风险投资至期权到期。

扫描微信二维码,添加您的专属老师为好友

您在考试中遇到任何问题,老师都会帮您解答

您希望我们通过哪种方式与您联系?

您已选择电话/微信/QQ的联系方式,课程顾问会尽快联系您!

您已选择微信联系方式,课程顾问会尽快添加您的微信,请您确认通过!

您已选择QQ联系方式,课程顾问会尽快添加您的QQ,请您确认通过!

您已选择电话联系方式,课程顾问会尽快联系您!

您已选择“不联系”,课程顾问不会主动联系您。如果后续您有需求,可以在个人中心主动添加销售微信或拨打客服电话:400-111-9811