题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业生产甲、乙两种产品,采用品种法结合作业成本法计算产品成本,完工产品与在产品的成本分配:直

接材料成本采用约当产量法,作业成本采用不计算在产品成本法,按实际作业成本分配率分配作业成本。有关资料如下:

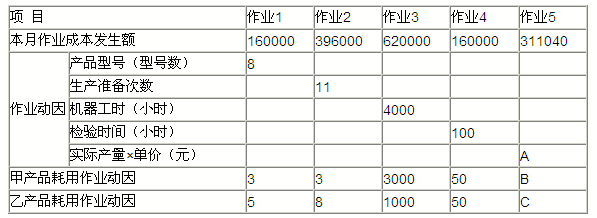

【资料一】该企业对两种产品在生产过程中所执行的各项作业逐一进行分析和认定,列出了作业清单,并通过对作业清单中各项作业的分析,确定如下作业同质组和成本库:

(1)样板制作作业—作业1,作业动因为产品型号数。

(2)生产准备作业—作业2,作业动因为生产准备次数。

(3)机加工作业—作业3,作业动因为机器工时。

(4)检验作业—作业4,作业动因为检验时间。

(5)管理作业—作业5,管理作业采用分摊方法,按照承受能力原则,以各种产品的实际产量乘以单价作为分配基础,分配各种作业成本。

直接材料成本采用直接追溯方式计入产品成本。人工成本属于间接成本,全部分配到有关作业成本之中。

【资料二】2009年1月份各作业成本库的有关资料如下表所示:

【资料三】本月甲产品产量1200件,单价3000元,发生直接材料成本1040000元;乙产品产量720件,单价2200元,发生直接材料成本510000元。两种产品的直接材料都于开始时一次投入,不存在月初在产品,甲产品月末的在产品为100件,乙产品月末在产品为80件。

要求:

(1)确定资料二表格中字母表示的数值;

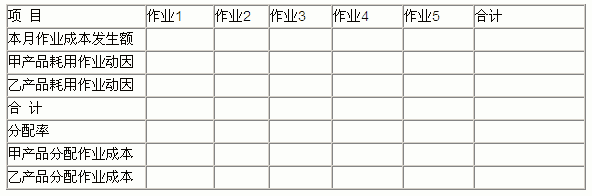

(2)分配作业成本;

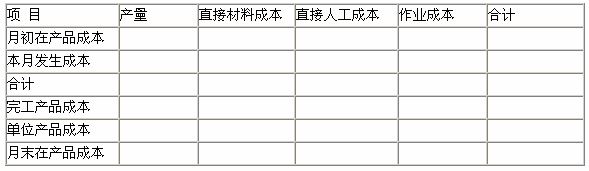

(3)计算填列甲产品成本计算单;

成本计算单

产品名称:甲产品 2009年1月 单位:元

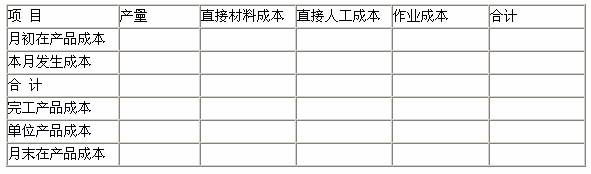

(4)计算填列乙产品成本计算单。

成本计算单

产品名称:乙产品 2009年1月 单位:元

答案

答案

查看答案