题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业本月只生产甲乙产品,本月有关资料如下:已知月末甲、乙两种产品在产品数量分别为30

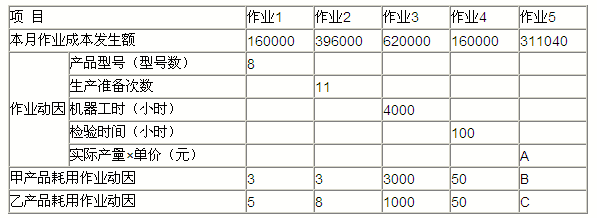

某企业本月只生产甲乙产品,本月有关资料如下:

已知月末甲、乙两种产品在产品数量分别为300件和200件,完工程度按平均60%计算,原材料在开始时-次投入,其它费用按约比例分配。

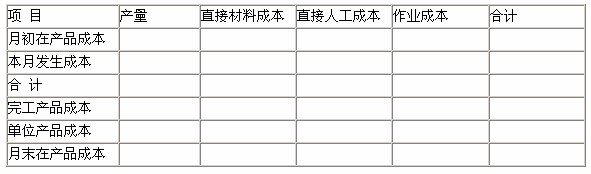

甲、乙两种产品月初在产品成本资料如下(单位:元):

公司的高级会计师经过作业分析,根据各项作业的作业成本动因性质设立了A、B、C、D、E五个作业成本库,各个作业成本库采用预算作业成本分配率分配作业成本。各作业成本库的有关资料如下:

要求:

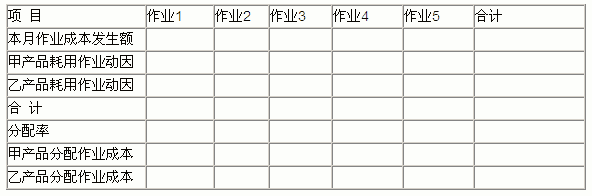

(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异;

(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单;

(3)计算调整率(百分位保留四位小数)并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单。

答案

答案

查看答案

.jpg)

.jpg)

.jpg)

.jpg)