题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师从被审计单位验收单追查至采购明细账,从卖方发票追查至采购明细账,目的是为测试已发生

的采购交易的()认定。

A.存在

B.完整性

C.准确性

D.计价和分摊

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.存在

B.完整性

C.准确性

D.计价和分摊

答案

更多“注册会计师从被审计单位验收单追查至采购明细账,从卖方发票追查至采购明细账,目的是为测试已发生”相关的问题

更多“注册会计师从被审计单位验收单追查至采购明细账,从卖方发票追查至采购明细账,目的是为测试已发生”相关的问题

第1题

A.从有效的订购单追查至验收单

B.从验收单追查至采购明细账

C.从付款凭单追查至购货发票

D.从卖方发票追查至采购明细账

第2题

A.从采购明细账追查至验收单

B.确认验收单编号,从验收单追查至采购明细账

C.从供应商发票追查至采购明细账

D.确认相关原始凭证的真实性

第3题

A.存在

B.完整性

C.计价和分摊

D.分类和可理解性

第4题

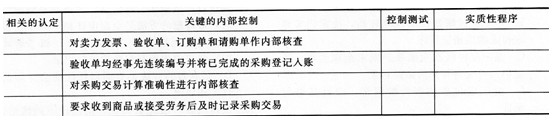

的内部控制进行了了解,下表给出了注册会计师了解到的内部控制,请指出对应的相关认定;针对每一内部控制及其目标,请选择与内部控制相对应的控制测试程序,并假定内部控制运行有效,请选择相对应的实质性程序。

注册会计师实施的控制测试程序:

(1)检查内部核查的标记。

(2)检查验收单连续编号的完整性。

(3)查验付款凭单后是否附有完整的相关单据。

(4)检查工作手册并检查有无未记录的验收单的存在。

注册会计师实施的实质性程序:

(a)将采购明细账中记录的交易卖方发票、验收单和其他证明文件比较,并关注验收单的日期与采购明细账的日期。

(b)复算包括折扣和运费在内的卖方发票填写金额的准确性。

(c)检查卖方发票、验收单、订购单和请购单的合理性和真实性。

(d)从验收单追查至采购明细账。

(e)从卖方发票追查至采购明细账。

(f)检查采购明细账所依据的验收单编号的完整性,并记录最后一张验收单的顺序号码。

(g)检查验收单连续编号的完整性。

(h)通过加计采购明细账,追查过入采购总账和应付账款、存货明细账的数额是否正确,用以测试过账和汇总的正确性。

第5题

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已记录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。

I.从验收单追查至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入答题卷第4页给定的表格中。

第7题

A.从应付账款明细账追查至购货发票、购货合同和入库单等凭证

B.检查采购文件以确定是否使用预先编号的采购单

C.抽取购货合同、购货发票和入库单等凭证,追查至应付账款明细账

D.向供应商函证零余额的应付账款

第8题

A.从应付账款明细账追查至购货合同、购货发票和入库单等凭证

B.检查采购文件以确定是否使用预先编号的采购单

C.抽取购货合同、购货发票和入库单等凭证,追查至应付账款明细账

D.向供应商函证零余额的应付账款

第9题

A.从应付账款明细账追查至购货合同、购货发票和入库单等凭证

B.检查采购文件以确定是否使用预先编号的采购单

C.抽取购货合同、购货发票和入库单等凭证,追查至应付账款明细账

D.向供应商函证零余额的应付账款