题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

独立检查订购单的处理,确定是否确实收到商品并正确入账,这项检查与采购交易的()认定有关。

A.发生

B.完整性

C.准确性

D.截止

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.发生

B.完整性

C.准确性

D.截止

答案

更多“独立检查订购单的处理,确定是否确实收到商品并正确入账,这项检查与采购交易的()认定有关。A.发”相关的问题

更多“独立检查订购单的处理,确定是否确实收到商品并正确入账,这项检查与采购交易的()认定有关。A.发”相关的问题

第1题

A.定期独立检查验收单的顺序以确定每笔采购交易都已编制凭单,与采购交易的“完整性”认定有关

B.请购单是证明有关采购交易“发生”认定的证据之一,也是采购交易轨迹的起点

C.检查付款凭单是否附有购货发票,与采购交易的“完整性”认定相关

D.验收单是支持资产或费用以及与采购交易有关的负债的“存在或发生”认定的重要凭证

第5题

A.采购部门只能向通过审核的供应商进行采购

B.将已验收商品的保管与采购的其他职责相分离,可减少未经授权的采购和盗用商品的风险

C.采购部门在收到请购单后,只能对经过恰当批准的请购单发出订购单

D.编制连续编号的请购单,仅与采购交易“完整性”认定相关所有考生的正确率为91%,易错项为B

第6题

A.检查企业验收单是否有缺号

B.检查订货单是否事先编号并登记入账

C.检查付款凭单是否附有卖方发票

D.审核标准采购价格和折扣的标志

第8题

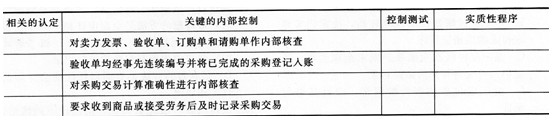

的内部控制进行了了解,下表给出了注册会计师了解到的内部控制,请指出对应的相关认定;针对每一内部控制及其目标,请选择与内部控制相对应的控制测试程序,并假定内部控制运行有效,请选择相对应的实质性程序。

注册会计师实施的控制测试程序:

(1)检查内部核查的标记。

(2)检查验收单连续编号的完整性。

(3)查验付款凭单后是否附有完整的相关单据。

(4)检查工作手册并检查有无未记录的验收单的存在。

注册会计师实施的实质性程序:

(a)将采购明细账中记录的交易卖方发票、验收单和其他证明文件比较,并关注验收单的日期与采购明细账的日期。

(b)复算包括折扣和运费在内的卖方发票填写金额的准确性。

(c)检查卖方发票、验收单、订购单和请购单的合理性和真实性。

(d)从验收单追查至采购明细账。

(e)从卖方发票追查至采购明细账。

(f)检查采购明细账所依据的验收单编号的完整性,并记录最后一张验收单的顺序号码。

(g)检查验收单连续编号的完整性。

(h)通过加计采购明细账,追查过入采购总账和应付账款、存货明细账的数额是否正确,用以测试过账和汇总的正确性。