题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

考虑两种完全负相关的风险证券A和B。A的期望收益率为10%,标准差为16%。B的期望收益率为B%,

标准差为12%。股票A和股票B在最小方差资产组合中的权重分别为()。

A.0.24,0.76

B.0.50,0.50

C.0.57,0.43

D.0.43,0.57

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.0.24,0.76

B.0.50,0.50

C.0.57,0.43

D.0.43,0.57

答案

更多“考虑两种完全负相关的风险证券A和B。A的期望收益率为10%,标准差为16%。B的期望收益率为B%,”相关的问题

更多“考虑两种完全负相关的风险证券A和B。A的期望收益率为10%,标准差为16%。B的期望收益率为B%,”相关的问题

第1题

A.0.24,0.76

B.0.50,0.50

C.0.57,0.43

D.0.43,0.57

第2题

要求(计算结果保留两位小数):

(1)计算两种股票的期望收益率;

(2)计算两种股票收益率的标准差;

(3)计算两种股票收益率的协方差;

(4)假设无风险收益率为8%,与B股票风险偏好基本相同的c股票的投资收益率为12%,其收益率的标准离差率为20%,计算B股票的风险价值系数;

(5)计算资产组合的期望收益率;

(6)计算资产组合收益率的标准差。

第3题

第4题

要求:

(1)假设无风险收益率为4%,A股票风险价值系数为0.2,计算A股票的风险收益率与必要收益率;

(2)计算两种股票的资产组合的预期收益率;

(3)计算两种股票的资产组合收益率的方差。

第5题

第6题

A.12.00%

B.13.50%

C.15.50%

D.27.00%

第7题

.jpg)

由这两只股票组成的资产组合中A、B两只股票的投资比例分别为50%和50%,A、B股票的相关系数为0.2,市场组合的风险收益率为6%,无风险收益率为4%。假定市场达到均衡状态。

要求:

(1) 计算A、B两只股票的期望收益率;

(2) 计算A、B两只股票收益率的标准差;

(3) 计算A、B两只股票组合收益率的标准差;

(4) 计算A、B两只股票的β值;

(5) 计算A、B组合的β系数、组合的预期收益率、组合的风险收益率和组合的必要收益率。

(在计算收益率的标准差时,计算结果保留到百分位,其他的计算结果保留两位小数)

第8题

已知二者之间的相关系数为0.6,资产组合中A、B两种股票的投资比例分别为40%和60%。要求(计算结果保留两位小数):

(1)计算两种股票的期望收益率;

(2)计算两种股票收益率的标准差;

(3)计算两种股票收益率的协方差;

第9题

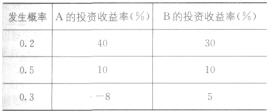

(1)分别计算投资于股票A和股票B的预期收益率和标准差。

(2)如果投资组合中,股票A占40%,股票B占60%,若股票A和股票B收益率的相关系数为0.35,该组合的期望收益率和组合标准差是多少?

(3)如果投资组合中,股票A占40%,股票-B占60%,若股票A和B的相关系数是1,计算该组合的期望收益率与组合标准差。

(4)说明相关系数的大小对投资组合的报酬率和风险的影响。

(5)若资本资产定价模型成立,假设无风险收益率为8%,证券市场平均收益率为24%,则根据A、B股票的B系数,分别评价这两种股票相对于市场投资组合而言的投资风险大小。