2021年10月自考00161财务报表分析(一)真题与答案

摘要:2021年10月自考刚刚考完,考生们最为关注的就是自考真题及答案了,全国2021年10月自考00161财务报表分析(一)真题已经公布,各位考生可以参考。

全国2021年10月高等教育自学考试财务报表分析(一)试题

课程代码:00161

1.请考生按规定用笔将所有试题的答案涂、写在答题纸上。

2.答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。

选择题部分

注意事项:每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑。如需改动,用橡皮擦干净后,再选涂其他答案标号。不能答在试题卷上。

一、单项选择题:本大题共20小题,每小题1分,共20分。在每小题列出的备选项中只有一项是最符合题目要求的,请将其选出。

1.从整体上了解企业财务状况的组成,属于

A.财务综合分析

B.会计报表趋势分析

C.会计报表结构分析

D.会计报表质量分析

2.财务分析人员可以利用会计信息来预测企业未来盈利,反映了会计信息的

A.可靠性

B.相关性

C.重要性

D.可理解性

3.甲企业2018年利润总额为5 000万元,2019年利润总额为4 000万元,相对于2018年,甲企业2019年利润总额变动百分比为

A. -25%

B. -20% .

C.20%

D.25%

4.资产 负债表结构中最重要的是

A.资产结构与负债结构

B.资本结构与负债结构

C.资产结构与资本结构

D.所有者权益结构与负债结构

5.狭义的资本结构是指

A.负债结构

B.所有权结构

C.全部资本构成

D.企业债务与所有者权益之间的比值

6.下列关 于利润质量的表述中,不正确的是

A.来源不可持续的利润质量较差

B.没有现金流支撑的利润质量较差

C.由于权责发生制的关系,企业利润与现金流并不同步

D.来源于投资收益的利润质量高于来源于主营业务的利润质量

7.毛利率分析属于对利润表的

A.质量分析

B.趋势分析

C.结构分析

D.比较分析

8.下列关于现金 流分析的表述中,正确的是

A.现金净流量越大越好

B.现金流质量分析的一个内容是其持续性

C.成长期企业的净现金流越大越好

D.成熟期企业的净现金流无需大于零

9.下列项目 中,不属于短期偿债能力分析的财务指标是

A.流动比率

B.现金比率

C.速动比率

D.现金流量利息保障倍数

10.下列主体中更关注企业长期偿债能力的是企业的

A.供应商

B.销售客户

C.短期债权人

D.长期债权人和所有者

11.在计算总资产周转率时不需要的变量是

A.利润总额

B.主营业务收入

C.固定资产占总资产比重

D.流动资产占总资产比重

12.采用主营收入总额,而不是赊销收入净额进行应收账款周转情况分析一般会

A.虚增应收账款周转率

B.虚减应收账款周转率

C.虚增应收账款周转天数

D.虚减应收账款的营运能力

13.反映股东投入的资金所获得的收益率指标是

A.总资产收益率

B.长期资金收益率

C.净资产收益率

D.资产现金流量收益率

14.下列因素中,不影响销售净利率的是

A.所得税

B.销售费用

C.财务费用

D.分配给股东的股利

15.反映普通股股东获得现金报酬的指标是

A.每股收益

B.每股股利

C.每股净资产

D.每股现金流量

16.下列各项中,影响企业盈利能力的外部因素是

A.税收政策

B.资本结构

C.盈利模式

D.资产运转效率

17.分析企业的发展能力首先要分析企业的

A.资本扩张情况

B.销售增长能力

C.资产使用效率

D.资产规模增长速度

18.下列属于资产负债表日后调整事项的是

A.资产负债表日后发生的重大并购

B.资产负债表8后发生的重大承诺

C.资产负债表日后发生的重大自然灾害损失

D.资产负债表日后收到上年销售的大额退货

19.沃尔评分法基本步骤的第一步是

A.选择财务比率

B.确定各财务比率的权重

C.确定各财务比率的标准值

D.计算各财务比率的实际值

20.在杜邦分析体系中反映企业财务杠杆程度的指标是

A.权益乘数

B.销售净利率

C.资产净利率

D.净资产收益率

二、多项选择题:本大题共10小题,每小题2分,共20分。在每小题列出的备选项中至少有两项是符合题目要求的,请将其选出,错选、多选或少选均无分。

21.决定企业货币持有量的因素包括

A.企业规模

B.所在行业特性

C.企业融资能力

D.企业负债结构

E.企业收入结构

22.通过现金流量表分析,会计报表使用者可以达到的目的有

A.评价企业发展速度

B.评价企业资产营运能力

C.评价企业利润质量

D.分析企业的财务风险

E.预测企业未来的现金流量

23.下列属于经营活动现金流量的项目有

A.支付给职工以及为职工支付的现金

B.收到的税费返还

C.取得借款收到的现金

D.取得投资收益收到的现金

E.处置固定资产收到的现金

24.下列关于流动比率特点的表述中,正确的有

A.流动比率易受人为控制

B.流动比率是静态分析指标

C.流动比率没有考虑流动资产和流动负债的结构

D.流动比率分子和分母同时增加相同数额,流动比率一定会下降

E.相对于营运资本,流动比率更能反映出流动资产对流动负债的保障程度

25.下列关于长期偿债能力有关指标的表述中,正确的有

A.资产负债率越高,产权比率越低

B.资产负债率越高,产权比率越高

C.产权比率越低,债权人的风险越高

D.产权比率越低,债权人的风险越低

E.产权比率大于1,则股权比率小于0.5

26.下列关于市盈率的表述中,正确的有

A.市盈率又称价格盈余比率

B.市盈率过高意味着较高的投资风险

C.市盈率等于每股市价除以每股收益

D.一般来说,市盈率高代表企业成长性较好

E.被炒高的股票,应用其市盈辜评价企业成长性需要谨慎

27.下列属于对企业营业发展能力的分析有

A.对销售增长的分析

B.对股利增长的分析

C.对利润增长的分析

D.对资产规模增长的分析

E.对净资产规模增长的分析

28.审计范围受到重大限制,不能获取充分、适当的审计证据,审计师可能会出具

A.否定意见的审计报告

B.保留意见的审计报告

C.无保留意见的审计报告

D.无法表示意见的审计报告

E.带强调事项段的无保留意见审计报告

29.与单项财务能力分析相比,财务综合分析与评价的特点不包括

A.简单性

B.局部性

C.孤立性

D.全面性

E.综合性

30.某企业产权比率为3,下列表述中正确的有

A.权益乘数为4

B.股权比率为20%

C.股权比率为25%

D.资产负债率为75%

E.资产负债率为80% .

非选择题部分

注意事项:用黑色字迹的签字笔或钢笔将答案写在答题纸上,不能答在试题卷上。

三、判断说明题:本大题共5小题,每小题2分,共10分。判断下列各题正误,正者打“√”,误者打“X"并说明理由。

31.财务信息是指企业的会计信息。

32.企业所得税是一项费用,但是该项目并不是直接由当期利润总额乘以税率得到的。

33.通常认为速动比率等于1比较合理,速动资产等同于企业的现时变现能力。

34.利息保障倍数等于税前利润与债务利息的比值。

35.企业营运能力对企业获利能力与偿债能力有着重要的影响。

四、简答题:本大题共2小题,每小题5分,共10分。

36.简述企业短期偿债能力的概念及其主要影响因素。

37.企业竞争力的综合表现是什么?一般应从哪几个方面对产品竞争能力进行分析?

五、计算分析题:本大题共5小题,每小题5分,共25分。

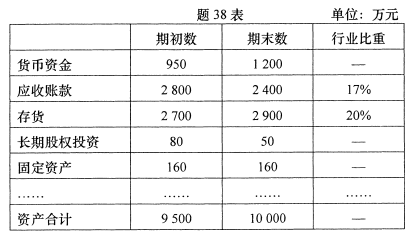

38.某公司2019年度资产负债表部分内容与所属行业的比重数据如题38表所示。

要求:

(1)根据题38表的资料,分别计算2019年度期末该公司共同比资产负债表中应收账款与存货占总资产的比重(列出计算过程)。

(2)根据以上计算结果和行业比重数据,分析该公司应收账款与存货比重的合理性及可能存在的问题。.

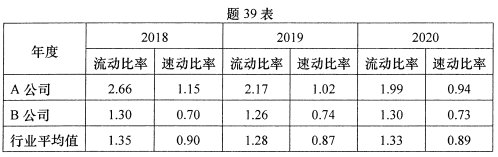

39.同行业A、B两公司流动比率和速动比率如题39表所示。

要求:

(1)分析A公司短期偿债能力,并指出A公司流动比率与速动比率差异过大的可能原因。

(2)根据行业平均值对B公司短期偿债能力进行评价。

40.某公司2017~2019年主营业务收入、赊销收入净额及应收账款平均余额如题40表所示。

要求:

(1)分别计算2017~2019年该公司每年的应收账款周转率(计算结果保留2位小数);

(2)对该公司应收账款周转率的趋势进行分析,并指出趋势变化的原因。

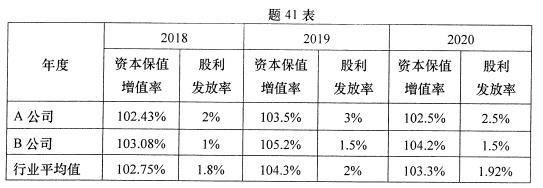

41.同行业A、B两公司资本保值增值率和股利发放率如题41表所示。

要求:

(1)评价: 2018-2020 年A公司的资本增值情况及其对股东财富的影响、股利支付情况以及对资本保值增值的影响;

(2)根据行业平均值评价2018~2020年B公司的资本增值与股利支付情况。

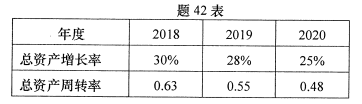

42.某公司2018-2020年总资产期末值分别为4 000万元6 000万元和8400万元,总资产周转率分别0.51、0.32 和0.25。该公司所在行业平均数据如题42表所示。

要求:

(1)分别计算该公司2019年和2020年的总资产增长率;

(2)对该公司发展能力进行简要评价;

(3)分析该公司发展中可能存在的风险。

六、综合分析题:本大题共1小题,共15分。

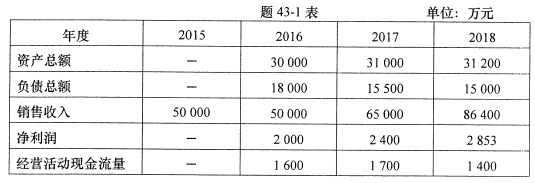

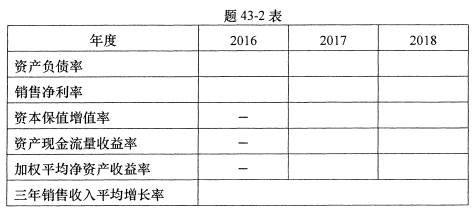

43.某公司2015~2018年年报部分数据如题43-1表所示。

要求:

(1)完成题43-2表中各指标的计算,在答题纸上列表并将结果填写在表格中相应的位置上,不必列出计算过程。计算2017与2018年末资本保值增值率时均以2016年末为基准,且所有者权益不存在应扣除的客观因素。(计算结果以%表示,取整数,附:  )。

)。

(2)根据题43-3表中的行业数据及相关指标的计算结果,对该公司的资产负债率、销售净利率、三年销售增长率等财务指标进行行业比较与趋势分析,并针对分析得出的不足之处提出对策。

(3)计算该公司2018年的资产净利率和权益乘数。(资产(或净资产)按平均额计算,资产净利率以%表示,取整数,权益乘数计算结果也取整数)。

(4)假定2018年该公司所在行业资产净利率和权益乘数的平均值分别为8%和3,计算2018年该公司加权平均净资产收益率与行业值的差异,并运用因素分析法依次分析该公司资产净利率、权益乘数与行业的差异对加权平均净资产收益率差异的影响(计算结果以%表示,均取整数)。

![5-120601152050[1].gif](https://img.ycpai.cn/images/xs_cms/2020-12/337/hQw5r9DYan.gif)

延伸阅读

- 2024年上半年吉林省高等教育自学考试的招生政策信息汇总

- 24年上半年吉林省自考的理论课程考试通知单打印官网是?

- 24年4月吉林省自考的理论课程考试通知单打印时间是何时?

- 2024年上半年吉林省自考报名时上传考生照片要求是?

- 24年4月吉林省自考理论课程的报名流程是?实践性环节考核呢?

- 2024年上半年吉林省自考的报名费用收费标准是?缴费方式是?

自考微信公众号

扫码添加

自考备考资料免费领取

去领取

距离2024 自考考试

还有- 0

- 0

- 0

扫描二维码

扫描二维码