中级银行《风险管理》精华知识点四:久期(Duration)

风险管理

责任编辑:石丽

2020-05-27

摘要:小编为大家整理了中级银行《风险管理》精华知识点:久期,详情如下。更多关于银行从业资格考试精华知识点,请关注希赛网银行从业资格频道。

知识点精讲:久期(Duration)

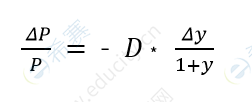

即麦考利久期,又称持续期,用于对固定收益产品(债券)的利率敏感程度或利率弹性的衡量。在市场利率有微小改变时,通过久期计算债券价格的变化公式 :

ΔP/P = - D * [ Δy/(1+y)]

ΔP/P = - D * [ Δy/(1+y)]

【P为债券的当前价格;ΔP为价格的微小变动幅度(通常小于 1%); y为市场利率; Δy为市场利率的微小变动幅度; D为麦考利久期(通常以年为单位)】

从上式看出市场利率发生变化与债券的价格变化成反比例。

【单选题】某2年期债券久期为1.8年,债券目前价格为105. 00元,市场利率为3%,假设市场利率上升50个基点,则按照久期公式计算,该债券价格( )。

A.上涨0.874%

B.下跌0.917%

C.下跌0.874%

D.上涨0.917%

【答案】C

【解析】久期(也称持续期)用于对固定收益产品的利率敏感程度或利率弹性的衡量。在市场利率有微小改变时,固定收益产品价格的变化可以表示为:

ΔP/P = - D * [ Δy/(1+y)],(1.8*0.5%)/(1+3%)=-0.874%

温馨提示:因考试政策、内容不断变化与调整,本网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

延伸阅读

- 2025年中级银行从业《风险管理》考试大纲

- 中级银行从业资格考试《风险管理》真题汇编五(12)

- 中级银行从业资格考试《风险管理》真题汇编五(11)

- 中级银行从业资格考试《风险管理》真题汇编五(汇总)

- 中级银行从业资格考试《风险管理》真题汇编五(10)

- 中级银行从业资格考试《风险管理》真题汇编五(9)

更多精彩内容请关注

银行从业资格微信公众号

银行从业资格微信公众号

银行从业资格备考资料免费领取

去领取

距离2026 银行从业资格考试

还有- 0

- 0

- 0

近期热搜

扫描二维码

扫描二维码

扫描二维码

扫描二维码