初级会计师习题练习

摘要:2021年初级会计师考试只有四十多天了,在备考初级会计师期间,一定要多加刷题,刷题可以有效的测试自己的薄弱知识点,有针对性的再次练习。更多关于初级会计师考试相关资讯,可以关注希赛网初级会计职称考试频道。

2021年初级会计职称考试报名工作早已经结束,许多小伙伴咨询2021年初级会计考试准考证打印时间,部分地区已经在报名公告中明确打印时间,大部分省市将在4月16日前后公布本地区的考试准考证打印时间。

2021年初级会计考试时间为2021年5月15日至19日,5月22日至23日,分两个时间段进行。

初级会计考试科目

初级会计资格考试科目包括《初级会计实务》《经济法基础》。参加初级资格考试的人员,在一个考试年度内通过全部科目的考试,才可取得初级资格证书。

《初级会计实务》科目考试时长为105分钟,《经济法基础》科目考试时长为75分钟,两个科目连续考试,时间不能混用。

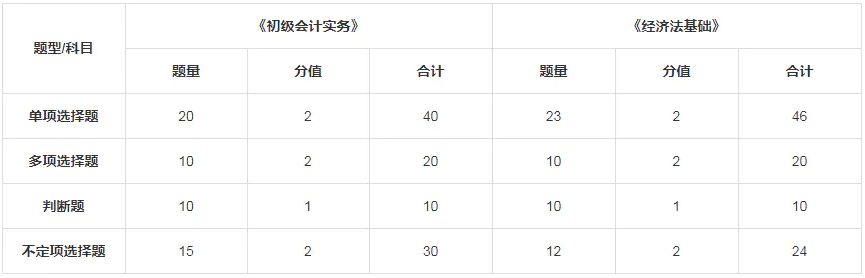

初级会计考试题型及分值

初级会计考试两个科目均为客观题,题型为单项选择题、多项选择题、判断题、不定项选择题。各科题量及分值如下:

在备考初级会计期间,一定要多加刷题,刷题可以有效的测试自己的薄弱知识点,有针对性的再次练习,以下题目摘选自【初级会计师题库】APP,大家可以在此项APP中继续练习。

第1题(多选题):

下列各项中,工业企业应确认为其他业务收入的有( )。

问题1

A.对外销售材料收入

B.出售专利所有权收入

C.处置营业用房净收益

D.转让商标使用权收入

正确答案:AD

参考解析:选项B出售无形资产所有权和选项C处置营业用房,取得的处置净损益要记入到资产处置损益中 ,不记入到其他业务收入科目。

第2题(判断题):

原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更改。( )

问题1

对

错

正确答案:对

参考解析:本题考核原始凭证的填制要求

原始凭证填制不得涂改、刮擦、挖补。原始凭证金额有错的,应当由出具单位重开,不得在原始凭证上更正。原始凭证有其他错误的,应当由出具单位重开或更正,更正处应当加盖出具单位印章。

第3题(多选题):

下列各项中,有关包装物的会计处理表述正确的有( )。

问题1

A.随商品出售不单独计价的包装物成本,计入销售费用

B.生产领用的包装物成本,计入生产成本

C.随商品出售单独计价的包装物成本,计入其他业务成本

D.多次反复使用的包装物成本,根据使用次数分次摊销计入相应成本费用

正确答案:ABCD

参考解析:本题考核有关包装物的账务处理

选项 ABCD 均正确,都是包装物的处理要求。

第4题(单选题):

某企业适用的所得税税率为 25%。2015 年度该企业实现利润总额 500 万元,应纳税所得额为 480 万元,影响所得税费用的递延所得税资产增加8万元。不考虑其他因素,该企业 2015 年度利润表“所得税费用”项目本期金额为( )万元。

问题1

A.128

B.112

C.125

D.120

正确答案:B

参考解析:本题考核所得税费用的核算

所得税费用=当期所得税+递延所得税

其中,当期所得税=应纳税所得额*所得税税率;

递延所得税=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)

该企业 2015 年度利润表“所得税费用”项目本期金额=480×25%-8=112(万元)。

第5题(判断题):

企业以一笔款项购入多项没有单独标价的固定资产时,应按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。( )

问题1

对

错

正确答案:对

参考解析:

企业以笔款项购入多项没有单独标价的固定资产时,应按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。

延伸阅读

- 非营利性组织会计账务处理

- 在经济活动中,哪些行为可能涉及到违法行为和法律责任?

- 会计当期损益指什么?

- 工伤保险费用的缴纳应该遵循哪些规定?

- 行政复议申请逾期未答复,申请人可采取哪些维护权益?

- 会计档案移交清单表格的填写注意事项有哪些?

初级会计职称微信公众号

初级会计职称备考资料免费领取

去领取

距离2027 初级会计职称考试

还有- 2

- 8

- 4

扫描二维码

扫描二维码

扫描二维码

扫描二维码