加权平均资本成本和必要收益率的关系

摘要:WACC与必要收益率是资本成本与投资回报的“双生指标”。前者从企业视角衡量融资代价,后者从投资者视角设定回报底线。在项目评估中,WACC是折现率,必要收益率是基准线;在资本结构优化中,WACC是目标值,必要收益率是约束条件。

在财务管理中,加权平均资本成本(WACC)与必要收益率是两个核心概念,二者既相互关联又存在本质差异。前者反映企业整体融资成本,后者体现投资者对特定资产的最低回报要求。以下从定义、计算逻辑、应用场景及决策关联四个维度展开解析。

一、定义与内涵

1、加权平均资本成本(WACC)

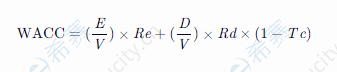

WACC是企业通过股权、债务等融资方式筹集资金的平均成本,反映资本结构的综合代价。其公式为:

其中,E为股权市场价值,D为债务市场价值,V=E+D,Re为股权成本,Rd为债务成本,Tc为企业所得税率。WACC体现企业为维持运营必须支付的最低回报率,是资本预算和估值的基准折现率。

2、必要收益率

必要收益率是投资者对某资产或项目要求的最低回报率,反映风险补偿与机会成本的平衡。其计算公式为:

必要收益率=无风险收益率+β×(市场风险溢价)

或必要收益率=无风险收益率+风险价值系数×标准离差率

必要收益率是投资决策的“门槛”,若项目回报率低于此值,投资者将放弃投资。

二、计算逻辑

1、WACC的计算逻辑

WACC以企业资本结构为权重,综合股权与债务成本。

2、必要收益率的计算逻辑

必要收益率以资产风险为核心,通过资本资产定价模型(CAPM)或风险溢价模型确定。

三、应用场景

1、WACC的应用场景

资本预算:作为净现值(NPV)计算的折现率,判断项目是否创造价值。

估值定价:用于企业自由现金流折现模型(DCF),确定企业内在价值。

资本结构优化:通过调整股权与债务比例,降低WACC以提升企业价值。

2、必要收益率的应用场景

项目投资评估:若项目预期回报率低于必要收益率,则项目不可行。

资产定价:作为折现率计算债券、股票等资产的内在价值。

风险管理:通过调整投资组合的风险水平,匹配投资者的必要收益率要求。

相关推荐:

初级会计历年真题、模拟试卷、精讲课扫码沉浸式学习~

| 课程名称 | 有效期 | 课程价格 |

初级会计经济法基础习题精析视频课程 | 购买后365天有效 | 298 |

| 初级会计实务习题精析视频课程 | 购买后365天有效 | 298 |

| 初级会计经济法基础真题考点班视频教程 | 购买后365天有效 | 99 |

| 初级会计实务真题考点班视频教程 | 购买后365天有效 | 99 |

延伸阅读

- 非营利性组织会计账务处理

- 在经济活动中,哪些行为可能涉及到违法行为和法律责任?

- 会计当期损益指什么?

- 工伤保险费用的缴纳应该遵循哪些规定?

- 行政复议申请逾期未答复,申请人可采取哪些维护权益?

- 会计档案移交清单表格的填写注意事项有哪些?

初级会计职称微信公众号

初级会计职称备考资料免费领取

去领取

距离2027 初级会计职称考试

还有- 3

- 3

- 7

扫描二维码

扫描二维码

扫描二维码

扫描二维码