2024年二建法规知识点:建设工程基本法律知识(7)

工程法规

责任编辑:胡媛

2024-03-21

摘要:为了帮助考生备考2024年二建工程法规考试,希赛小编整理了2024年二建法规知识点,以下为2024年二建法规知识点:建设工程基本法律知识(7)。

很多考生在备考2024年二建工程法规考试,希赛小编为大家整理了2024年二建法规知识点:建设工程基本法律知识(7),希望对大家备考有帮助。

1.5 建设工程税收制度

考点:企业增值税(★★★)

1.销项税额的抵扣

当期增值税应纳税额 = 当期销项税 – 当期进项税

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣;小规模纳税人不得抵扣。

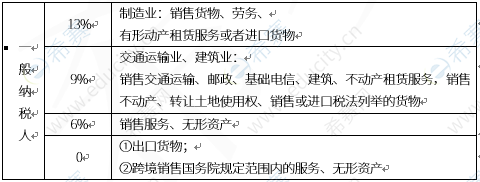

2. 增值税税率

纳税人兼营不同税率的项目,应当分别核算不同税率项目的销售额;未分别核算销售额的,从高适用税率。

3.属于下列情形之一的,不得开具增值税专用发票:

(1)应税销售行为的购买方为消费者个人的;

(2)发生应税销售行为适用免税规定的。

进项税准许抵扣范围:

①有专票/增值税缴专用缴款书/完税凭证;

②购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和11%的扣除率计算的进项税额,国务院另有规定的除外。

不得抵扣:

①用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

②非正常损失的购进货物,以及相关的劳务和交通运输服务;

③非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务;

④增值税扣税凭证不合法。

注:非正常损失指的违法违规、管理不善所致的

温馨提示:因考试政策、内容不断变化与调整,本网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

延伸阅读

- 2024年6月2日二建法规真题及答案解析B卷(多选题10-20)

- 2024年6月2日二建法规真题及答案解析B卷(多选题1-10)

- 2024年6月2日二建法规真题及答案解析B卷(单选题51-60)

- 2024年6月2日二建法规真题及答案解析B卷(单选题41-50)

- 2024年6月2日二建法规真题及答案解析B卷(单选题31-40)

- 2024年6月2日二建法规真题及答案解析B卷(单选题21-30)

更多精彩内容请关注

二级建造师微信公众号

二级建造师微信公众号

二级建造师备考资料免费领取

去领取

距离2027 二级建造师考试

还有- 3

- 0

- 7

近期热搜

扫描二维码

扫描二维码

扫描二维码

扫描二维码