全国2020年10月自考成本会计00156真题

摘要:本文整理发布全国2020年10月自考成本会计00156真题,以供考生们在学习后用真题巩固所学到的知识,得到更好地复习效果。注:不同省份、不同专业的自考试题及答案,只要课程代码和课程名称相同,都可参考使用。

自考真题是考生复习备考的一大法宝,需要好好利用,而且年份离的越近,参考价值越高。以下是希赛网自考频道整理的全国2020年10月自考成本会计00156真题,考生可参考试卷题型、分值、重点考试内容及答题规范,参考答案现在暂未公布,希赛网将持续更新。

全国2020年10月自考成本会计00156真题

一、单项选择题:本大题共20小题,每小题1分,共20分。在每小题列出的备选项中只有一项是符合题目要求的,请将其选出。

1.成本会计的对象是指

A.企业生产经营过程中所发生的生产经营成本

B.企业经营业务发生的期间费用

C.生产成本和制造费用

D.企业生产经营过程中所发生的生产经营成本和期间费用

2.在成本会计的各项职能中,最基础的是

A.成本核算

B.成本决策

C.成本预测

D.成本计划

3.不计算半成品成本的分步法是

A.综合结转分步法

B.逐步结转分步法

C.分项结转分步法

D.平行结转分步法

4.如果采用在产品按定额成本计价法分配生产费用,则每月生产费用脱离定额的差异是

A.全部计入当月损益

B.全部计入当月完工产品成本

C.全部计入当月在产品成本

D.在完工产品和在产品之间分配.

5.直接用于产品生产并构成产品实体的原材料费用,应直接计入该产品的

A.基本生产成本科目

B.制造费用科目

C.管理费用科目

D.销售费用科目

6.下列不应计入基本生产车间“制造费用”账户的是

A.生产产品领用的材料

B.车间房屋及建筑物的保险费

C.车间管理用具的摊销

D.车间固定资产的折旧费

7.采用计划成本分配法分配辅助生产费用时,实际成本与按计划成本分配额的差异应于期末时列入

A.制造费用科目

B.管理费用科目

C.财务费用科目

D.基本生产成本科目

8.下列成本差异中属于价格差异的是

A.直接人工效率差异

B.直接人工工资率差异

C.直接材料用量差异

D.变动制造费用效率差异

9.企业在生产过程中对同一原料进行加工,可以生产出几种主要产品,这些产品称为

A.等级品

B.联产品

C.同类产品

D.副产品

10.成本还原的目的是为了反映产成品成本的

A.计划成本项目

B.定额成本项目

C.原始成本项目

D.生产步骤

11.在简化分批法下,核算工作越简化的条件是

A.投产批数越多

B.每批投产数量越多

C.月末未完工产品的批数越多

D.月末完工产品的批数越多

12.直接分配法将辅助生产费用

A.直接计入辅助生产产品成本

B.直接分配给各受益单位

C.直接计入“辅助生产成本”账户

D.直接分配给辅助生产部门以外的各受益单位

13.把综合性指标分解为各个因素,研究诸因素变动对综合性指标变动影响程度的分析方法是

A.比较分析法

B.趋势分析法

C.比率分析法

D.因素分析法

14. 甲、乙两种产品共同耗费A材料6000元,按材料定额消耗量比例分配。甲、乙产品的定额消耗量分别为200千克和300千克。据此计算的A材料消耗量分配率为

A.12

B.20

C.30

D.60

15.采用分类法的目的,在于

A.分类计算产品成本

B.简化各种产品的成本计算工作

C.考核和分析各类产品成本

D.准确计算各种产品成本

16.下列方法中,属于制造费用分配方法的是

A.计划成本分配法

B.年度计划分配率分配法

C.约当产量法

D.定额比例法

17.分批法的成本计算对象是

A.产品品种

B.产品批别

C.产品类别

D.产品的生产步骤

18.质量成本支出不包括

A.预防性支出

B.评估性支出

C.产品研发支出

D.补救性支出

19.采用综合结转分步法计算产品成本时,若有三个生产步骤,则需要进行成本还原的次数是

A.一次

B.二次

C.三次

D.四次

20.作业成本法下,制造费用分配的标准是

A.生产工时

B.机器工时

C.成本动因

D.直接成本

二、多项选择题:本大题共10小题,每小题1分,共10分。在每小题列出的备选项中至少有两项是符合题目要求的,请将其选出,错选、多选或少选均无分。

21.比率分析法的具体形式包括

A.相关指标比率分析

B.因素分析

C.构成比率分析

D.动态比率分析

E.连环替代分析

22.采用定额成本法计算产品实际成本,产品实际成本的组成项目有

A.定额成本

B.标准成本

C.脱离定额差异

D.定额变动差异

E.材料成本差异

23.采用平行结转分步法进行成本计算,只计算

A.各步骤半成品的成本

B.各步骤发生的费用及上一步骤转入的费用

C.上一步骤转入的费用

D.本步骤发生的各项生产费用

E.本步骤发生的费用应计入产品成本的份额

24."下列关于 品种法的表述中,正确的有

A.品种法是最基本的成本计算方法

B.品种法的成本计算对象是产品的品种

C.品种法是按月计算产品成本.

D.当有在产品时,需要在完工产品和月末在产品之间分配生产费用

E.需要采用一-定方法,在各生产步骤之间分配生产费用

25.成本在经济管理中具有十分重要的作用,具体表现为

A.是补偿生产耗费的尺度

B.是综合反映企业工作质量的重要经济指标

C.是制定商品价格的基础

D.是企业对外报告的主要内容

E.是企业进行决策的重要依据

26.需要进行成本还原的成本计算方法有

A.分项结转分步法

B.按计划成本的综合结转分步法

C.平行结转分步法

D.按实际成本的综合结转分步法

E.简化分批法

27.未来成本也称目标成本,主要包括

A.预计成本

B.定额成本

C.计划成本

D.延期成本

E.标准成本.

28.在确定产品成本计算基本方法时,应适应企业的

A.生产组织特点

B.定额管理基础的好坏

C.生产工艺特点

D.月末是否有在产品

E.成本管理要求

29.下列成本项目中,作业成本计算法和传统的成本计算法的处理一致的有

A.直接人工成本

B.直接材料

C.生产车间管理人员工资

'D. 车间照明费

E.设备调整费

30.影响可比产品成本降低计划完成情况的因素有

A.产品产量

B.产品品种结构

C.产品单位成本

D.产品单位利润

E.产品单位税金

三、判断说明题:本大题共5小题,每小题2分,共10分。判断下列各题正误,正者打“N”,误者打“X"并说明理由。

31.差额替代法是连环替代法的一种简化形式。

32.采用分类法计算产品成本,不论选择何种分配标准,其产品成本的计算结果都有不同程度的假定性。

33.成本预测和成本计划是成本会计最基本的任务。

34.各月末在产品数量变化不大的产品,可以不计算月末在产品成本。

35.“制造费用”总账及明细账月末必定没有余额。

四、简答题:本大题共2小题,每小题5分,共10分。

36.简述定额成本法与其他成本计算方法的异同。

37.简述逐步结转分步法与平行结转分步法的区别。

五、计算题:本大题共4小题,第38小题8分,第39小题14分,第40 小题16分,第41小题12分,共50分。

38.某企业基本生产车间全年预算制造费用为33000元,全年各产品的计划产量为:

A产品2400件、B产品I 500件。单件产品的工时定额为: A产品3小时、B产品4小时。6月份实际产量为: A产品230件、B产品140件。本月实际发生制造费用为2875元。

要求:

(1)根据上述资料按年度计划分配率法计算该车间制造费用年度计划分配率(列示具体计算过程)。

(2)采用年度计划分配率分配法计算6月份A、B产品应负担的制造费用(列示具体计算过程)。

(3)编制6月份制造费用分配的会计分录。

39.某企业的甲产品生产分为两个步骤,分别由第一、第:二两个车间进行。第一车间为第二车间提供半成品,第二车闻将半成品加工成为产成品。该企业为了加强成本管理,采用综合结转分步法按照生产步骤(车间)计算产品成本。

该企业本月第一和第二车间发生的生产费用(不包括所耗半成品的费用)为:

第一车间:直接材料63 000元,直接人工30 000元,制造费用61 000元。

第二车间:直接人工37000元,制造费用88 500元。

本月初半成品库结存半成品400件,其实际总成本为103 000元。本月第一车间完工入库半成品500件,第二车间从半成品库领用半成品700件。出库半成品单位成本按加权平均计算。本月完工入库产成品350件。在产品按定额成本计价。

月初在产品定额总成本:

第一车间:直接材料19000元,直接人工11 000元,制造费用23000元,合计53000元。

第二车间:半成品61000元,直接人工12000元,制造费用25000元,合计98000元。

月末在产品定额总成本:

第一车间:直接材料28000元,直接人工13000元,制造费用26000元,合计67000元。

第二车间:半成晶26000元,直接人工5000元,制造费用14 0000元,合计45000元。

要求:

(1)计算第一车间完工半成品实际成本,编制半成品入库的会计分录。

(2)计算第二车间领用半成品的会计分录,计算产成品实际成本,并编制结转产成品成本的会计分录。

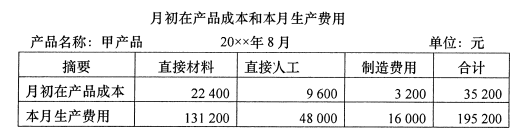

40.某企业8月份完工甲产品64 000件,单位产品直接材料费用定额为2元,单位产品工时定额为2.5小时;月末实际结存在产晶16 000件,单位产品直接材料成本定额

4元,单位产品工时定额为2小时。甲产品8月初在产品成本和本月发生的实际费用如下表。

要求:采用定额比例分配法分配生产费用,并计算完工产品成本和月末在产品成本。

原材料费用按定额费用比例分配,其他费用按定额工时比例分配。

41.某公司大量大批生产A产品,本月有关资料如下:

(1)本月实际生产390件。

(2)本月实际发生固定制造费用为75000元,实际耗用工时3700小时。

(3)本期固定制造费用预算为80 000元,标准单位产品耗用工时为9小时,预算人工工时为4 000小时。

要求:

根据以上资料,采用二差异法和三差异法计算A产品固定制造费用成本差异(列示具体计算过程)。

![5-120601152050[1].gif](https://img.ycpai.cn/images/xs_cms/2020-12/337/hQw5r9DYan.gif)

延伸阅读

- 2024年上半年吉林省高等教育自学考试的招生政策信息汇总

- 24年上半年吉林省自考的理论课程考试通知单打印官网是?

- 24年4月吉林省自考的理论课程考试通知单打印时间是何时?

- 2024年上半年吉林省自考报名时上传考生照片要求是?

- 24年4月吉林省自考理论课程的报名流程是?实践性环节考核呢?

- 2024年上半年吉林省自考的报名费用收费标准是?缴费方式是?

自考微信公众号

扫码添加

自考备考资料免费领取

去领取

距离2024 自考考试

还有- 0

- 0

- 0

扫描二维码

扫描二维码