2018年4月自考财务报表分析(一)(00161)真题

摘要:2018年4月自考财务报表分析(一)(00161)真题及答案,本试卷为2018年4月全国自学考试财务报表分析(一)(00161)的真题及答案解析。

2018年4月自考财务报表分析(一)(00161)真题及答案解析

2018年4月自考财务报表分析(一)(00161)真题及答案,本试卷为2018年4月全国自学考试财务报表分析(一)(00161)的真题及答案解析。

一、单项选择题

(本大题共20小题,每小题l分,共20分)

1.在进行财务报表分析时,企业供应商关注的财务信息是( )

A.企业未来的还本付息能力

B.企业目前和未来的盈利能力

C.企业的经营发展能力

D.企业的信用风险和偿债能力

2.当构建相关比率分析指标时,如果两个指标之一来自资产负债表,另一个来自于利润表或现金流量表,资产负债表数据应当( )

A.取期初数

B.取期末数

C.取平均数

D.根据具体情况而定

3.为执行销售合同而持有的在产品存货,其可变现净值确定的方法是( )

A.在产品的估计售价减去估计的销售费用和相关税费后的金额

B.产成品的估计售价减去销售费用和相关税费后的金额

C.合同售价减去销售费用和相关税费后的金额

D.合同售价减去至完工时估计将要发生的成本、销售费用和相关税费后的金额

4.通过比较资产负债表分析,可以初步了解企业连续期间的财务状况,进而观察出( )

A.企业不同项目在一定期间内的变动趋势

B.企业相同项目在一定期间内的变动金额

C.企业相同项目在一定期间内的变动方向

D.企业不同项目在一定期间内的变动速度

5.某上市公司2016年年报中除了列报基本每股收益以外,还报告了稀释的每股收益,这表明该上市公司可能存在( )

A.公司债券

B.可转换债券

C.银行借款

D.优先股

6.对利润表使用定比趋势分析的缺点是( )

A.无法看出利润表中哪个项目更重要

B.无法分析收入、费用指标在一定时间内的变动趋势

C.不便于监控企业期间费用在一定时间内的变动情况

D.不便于考察企业经营成果的变动趋势

7.下列利润表项目中,不影响营业利润计算的是( )

A.主营业务成本

B.财务费用

C.其他业务利润

D.投资收益

8.对于一个正在发展的企业来说,其现金流量表中流入流出结构的总体特征一般是( )

A.经营活动现金流入流出的比率应小于1

B.投资活动现金流入流出的比率应小于1

C.筹资活动现金流入流出的比率应小于1

D.总体现金流入流出的比率应小于1

9.下列关于企业营运资本的表述,正确的是( )

A.营运资本越多企业的长期偿债能力越强

B.对企业来说,营运资本的金额越高越好

C.营运资本过多会降低企业的盈利能力

D.营运资本过多会提高企业的财务风险

10.某公司的流动资产由速动资产和存货组成,年末流动资产为140万元,年末流动比率为2,年末速动比率为1,则年末存货余额为( )

A.30万元

B.70万元

C.90万元

D.120万元

11.某公司2016年年末资产总额为6000万元,产权比率为5,则资产负债率为( )

A.65.33%

B.70.25%

C.83.33%

D.85.25%

12.某公司2016年的赊销收入为5000万元,其中销售退货为400万元。年初应收账款余额为200万元,年末应收账款余额为800万元,坏账准备按应收账款余额的8%计提。每年按360天计算,则该公司的应收账教周转天数为( )

A.15天

B.25天

C.36天

D.40天

13.下列选项中,会导致企业总资产周转率下降的是( )

A.企业设备开工率提高

B.固定资产及时维修保养

C.企业淘汰落后产能

D.企业进行非生产性固定资产投资

14.下列选项中,不属于与投资有关的盈利能力分析指标是( )

A.总资产收益率

B.长期资金收益率

C.市盈率

D.资本保值增值率

15.某公司2016年流动资产平均余额为400万元,流动资产周转次数为8次,2016年净利润为1120万元,则2016年该公司销售净利率为( )

A.30%

B.35%

C.40%

D.45%

16.某产品目前市场需求趋向饱和,潜在的顾客已经很少,销售额增长缓慢。上述特征表明该产品生命周期阶段是( )

A.介绍期

B.成长期

C.稳定期

D.衰退期

17.下列选项中,属于企业财务发展能力分析的指标是( )

A.资产成新率

B.销售增长率

C.股利增长率

D.资本保值增值率

18.注册会计师认为企业的财务报表整体是公允的,但会计政策的选用不符合适用的会计准则和相关会计制度的规定,影响重大,但不至于出其否定意见的审计报告,她对应出具的审计报告类型是( )

A.无保留意见审计报告

B.带强调事项段的无保留意见审计报告

C.保留意见审计报告

D.否定意见审计报告

19. 下列选项中,属于资产负债表日后调整事项的是( )

A.资产负债表日后发生巨额亏损

B.资产负债表日后诉讼案件结案

C.资产负债表日后资本公积转增股本

D.资产负债表日后处置子公司

20.根据企业会计准则的规定认定标准,与企业不属于关联方关系的是( )

A.共同控制合营企业的合营者

B.联营企业

C.主要投资者的配偶

D.对该企业实施共同控制的投资方

二、多项选择题

(本大题共10小题,每小题2分,共20分)

1.在会计报表质量分析中,需要关注的内容有( )

A.表中数据与企业现实经济状况的吻合程度

B.报表各内容之间的相互关系

C.不同期间数据的稳定性

D.不同企业数据的总体分布状况

E.每期各项目数据的变化趋势

2.下列关于企业规模对资产结构影响的表述,正确的有( )

A.规模较大的企业适宜保留较高比率的流动资产

B.规模较大的企业适宜将更多的资金投放在长期资产上

C.规模较小的企业适宜保留较低比率的流动资产

D.规模较小的企业适宜将更少的资金投放在长期资产上

E.企业规模影响融资能力,进而对资产结构产生影响

3. 下期选项中,说明企业经营风险较小、利润质量较高的有( )

A.企业毛利率比较稳定

B.投资收益占利润总额比重较高

C.营业外收支净额占利润总额比重较低

D.企业严重依赖政府补贴收入

E.企业利润主要来自主营业务收入

4. 对企业经营活动现金流量项目进行质量分析,需要分析的项目包括( )

A.购买商品、接受劳务支付的现金

B.支付给职工以及为职工支付的现金

C.处置子公司及其他经营单位收到的现金净额

D.取得投资收益收到的现金

E.支付的各项税费

5.在其它因素不变的情况下,下列会使现金比率下降的有( )

A.用现金支付广告费

B.短期有价证券减少

C.赊销商品,导致应收账款增加

D.赊购商品,导致应付账款增加

E.归还银行长期借款

6.下列经济事项中,会导致企业长期偿债能力降低的有( )

A.企业净利润量现下降越势

B.企业发行的可转换债券转为股票

C.企业采用经营租赁方式长期租入一台大型机械设备

D.企业存在履行义务的或有事项

E.企业资产发生了永久性减值

7.下列关于总资产周转率的计算公式,正确的有( )

A.总资产周转率=主营业务收入÷期末资产总额

B.总资产周转率=流动资产周转率×流动资产占总资产平均比重

C.总资产周转率=固定资产周转率×固定资产占总资产平均比重

D.总资产周转率=360-总资产周转期

E.总资产周转率=(总资产平均余额*360)÷主营业务收入

8. 在计算每股收益指标时,对于新发行的普通股股数,正确的处理方法是( )

A.为收取现金而发行的普通股股数,从应收现金之日起计算

B.因债务转资本而发行的普通股股数,从停止债务利息之日或结算日起计算

C.非同一控制下的企业合并,作为对价发行的普通股股数,应当计入各列报期间普通股的加权平均数

D.同一控制下的企业合并,作为对价发行的普通股股数,从购买日起计算

E.为收购非现金资产而发行的普通股股数,从确认收购之日起计算

9.企业财务发展能力分析包括的内容有( )

A.对净资产规模增长的分析

B.对销售增长的分析

C.对利润增长的分析

D.对资产规模增长的分析

E.对股利增长的分析

10.下列关于沃尔评分法选择财务比率原则的表述,正确的有( )

A.所选择的财务比率要具有相关性

B.所选择的财务比率要具有全面性

C.所选择的财务比率要具有可比性

D.所选择的财务比率要其有代表性

E.所选择的财务比率要具有变化方向的一致性

三、判断说明题

(本大题共5小题,每小题2分,共10分)

1.在进行财务报表分析时,非会计信息来源于企业内部的非会计部门。( )

2.如果企业的资金较多地来自于流动负债,那么为了降低财务风险,就不得不保持较大规模的长期资产,以便及时清偿债务。( )

3.若企业出现非正常状态下的债务偿付,则表明企业的偿债能力出现了问题,会给企业带来非常大的负面影响。( )

4.营业周期短的企业,流动资产的数量也往往比较少,其流动比率和速动比率一般保持在较低的水平。( )

5.销售净利率反映了企业运用资产获得收入的能力,总资产周转率近似地反映了企业控制成本费用的能力( )

四、简答题

(本大题共2小题,每小题5分,共10分)

1.简述营运资本周转率含义、计算公式,以及营运资本周转率与企业的短期偿债能力分析有什么关系。

2.试列出5种类型的关联方交易。

五、计算分析题

(本大题共5小题,每小题5分,共25分)计算结果除特别要求的以外,其余保留两位小数。

1.

D公司是一家服装加工企业,该公司2016年净利润为750万元,利息费用为200万元,所得税税率为25%,年末的简化资产负债表如下表所示:资产负债表(2016年12月31日)

要求:根据上述资料,计算下列指标:

(1)速动比率:(2)营运资本:(3)产权比率;(4)有形净值债务比率;(5)利息保值信数。

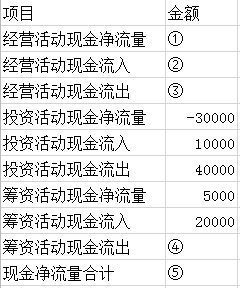

2.某企业现金该表有关的财务资料如下: (1)本年财务费用为1000万元,实现净利润15000万元。(2)本年度计提固定资产减值准备2000万元。(3)本年度提取固定费产折旧4000万元。(4)本年度经营性应收项目增加17000万元、经营性应付项目增加15000万元。(5)经营活动现金流入流出比为1.5。要求:根据以上信息,将下表的序号①-⑤填写完整(无需列出计算过程)。请在答题卡上作答。(单位:万元)

(1)本年财务费用为1000万元,实现净利润15000万元。(2)本年度计提固定资产减值准备2000万元。(3)本年度提取固定费产折旧4000万元。(4)本年度经营性应收项目增加17000万元、经营性应付项目增加15000万元。(5)经营活动现金流入流出比为1.5。要求:根据以上信息,将下表的序号①-⑤填写完整(无需列出计算过程)。请在答题卡上作答。(单位:万元)

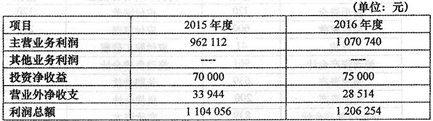

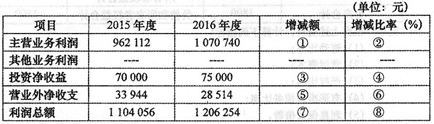

3.某公司近两年的利润表部分资料如下: 要求:(1)根据上述资料,将下列比较利润表的序号①-⑧项目填写完整。请在答题卡上作答。

要求:(1)根据上述资料,将下列比较利润表的序号①-⑧项目填写完整。请在答题卡上作答。 (2)根据比较利润表得到的信息,分析2016年利润总额增长的主要原因。

(2)根据比较利润表得到的信息,分析2016年利润总额增长的主要原因。

4.

某公司的部分财务资料如下:

该公司所得税税率为25%。

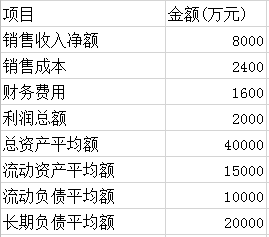

要求:根据上述信息,计算反映企业盈利能力的下列指标:

(1)长期资金收益率;(2)流动资产收益率;(3)固定资产收益率;(4)销售毛利率;(5)销售净利率。

5.H公司的2017年销售实际情况与预算情况的比较数据如下表: 要求:(1)运用因素分析法分解实际销售收入与预算销售收入的差异。(2)分析实际收入与预算收入差异的原因,并提出改进建议。

要求:(1)运用因素分析法分解实际销售收入与预算销售收入的差异。(2)分析实际收入与预算收入差异的原因,并提出改进建议。

六、综合分析题

(本大题共1小题,共15分)

1.

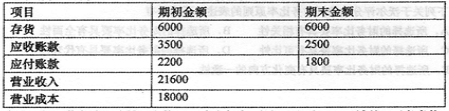

M公司为一家商业企业,2016年的有关资料如下(单位:万元):

该公司与经营有关的购销业务均采用赊账方式。假设一年按360天计算,不考虑其他因素。

要求:

(1)根据以上资料计算:存货周转天数、应收账款周转天数、应付账款周转天数、营业周期和现金周期。

(2)如果2017年现金周期需要控制在120天,存货周转天数、应付账款周转天数和平均应收账款维持在上年水平,则2017年的应收账款周转天数和营业收入分别为多少?

(3)在其他条件相同的情况下,如果M公司利用供应商提供的现金折扣,则对应付账款周转天数和现金周期会产生何种影响?

(4)在其他条件相同的情况下,如果M公司增加存货,则对存货周转天数和现金周期会产生何种影响?

延伸阅读

- 2024年上半年吉林省高等教育自学考试的招生政策信息汇总

- 24年上半年吉林省自考的理论课程考试通知单打印官网是?

- 24年4月吉林省自考的理论课程考试通知单打印时间是何时?

- 2024年上半年吉林省自考报名时上传考生照片要求是?

- 24年4月吉林省自考理论课程的报名流程是?实践性环节考核呢?

- 2024年上半年吉林省自考的报名费用收费标准是?缴费方式是?

自考微信公众号

扫码添加

自考备考资料免费领取

去领取

距离2024 自考考试

还有- 0

- 0

- 0

扫描二维码

扫描二维码