2010年1月自考财务报表分析(一)(00161)真题

摘要:2010年1月自考财务报表分析(一)(00161)真题及答案,本试卷为2010年1月全国自学考试财务报表分析(一)(00161)的真题及答案解析。

2010年1月自考财务报表分析(一)(00161)真题及答案解析

2010年1月自考财务报表分析(一)(00161)真题及答案,本试卷为2010年1月全国自学考试财务报表分析(一)(00161)的真题及答案解析。

一、单项选择题

(本大题共20小题,每小题1分,共20分)

1.在进行财务报表分析时,债权人更关注的信息是( )

A.偿债能力

B.营运能力

C.发展能力

D.盈利能力

2.综合企业历史财务数据和现实经济状况提出的理想评价标准是( )

A.经验基准

B.行业基准

C.历史基准

D.目标基准

3.下列各项负债中,不属于长期负债的是( )

A.长期借款

B.应付债券

C.长期应付款

D.递延所得税

4.与管理层的风险态度有较大联系的资产分类标志是( )

A.资产流动性

B.资产的使用形态

C.资产来源

D.资产的使用频率

5.下列关于保守型资本结构的描述,正确的是( )

A.企业的财务风险相对较高,资本成本较高

B.企业的财务风险相对较低,资本成本较高

C.企业的权益资金较少,企业负债比率较高

D.企业的权益资金较少,资本成本较低

6.下列各项中,不属于“销售商品、提供劳务收到的现金”项目是( )

A.本期销售商品、提供劳务收到的现金

B.前期销售商品提供劳务本期收到的现金

C.前期预收的款项

D.企业销售材料和代购代销业务收到的现金

7.在企业高速成长阶段,投资活动的现金流量往往是( )

A.流入量大于流出量

B.流出量大于流入量

C.流入量等于流出量

D.不一定

8.下列财务比率中,最为稳健的偿债能力指标是( )

A.资产负债率

B.流动比率

C.速动比率

D.现金比率

9.下列各项中,不能说明短期偿债能力与长期偿债能力区别的是( )

A.长短期偿债能力反映的偿还期限不同

B.长短期偿债能力涉及的债务偿付支出性质不同

C.长短期偿债能力涉及的债务偿付资产不同

D.长短期偿债能力的稳定性不同

10.可用来补充说明和评价企业流动性的指标是( )

A.流动资产周转率

B.营运资本周转率

C.营业周期

D.产品周期

11.下列各项中,反映企业全部资产使用效率的指标是( )

A.净资产收益率

B.资产总额

C.总资产周转率

D.利润总额

12.某企业年度主营业务收入为268 000元,流动资产平均占用额为67 000元,则该企业流动资产周转天数为( )

A.4天

B.15天

C.60天

D.90天

13.杜邦分析系统中,提高总资产收益率的途径是( )

A.加强销售管理,提高销售净利率

B.加强资产管理,降低总资产周转率

C.加强负债管理,降低资产负债率

D.树立风险意识,控制财务风险

14.某企业上年的销售净利率为7.74%,资产周转率为1.27,今年的销售净利率为8.78%,资产周转率为1.08,则今年的总资产收益率与上年相比,其变化趋势是( )

A.下降

B.不变

C.上升

D.难以确定

15.三年股利平均增长率的计算公式为( )

A.(第一年每股股利+第二年每股股利+第三年每股股利)/3

B.(本年每股股利-三年前每股股利)/3

C.(本年每股股利/三年前每股股利)1/3-1

D.(第一年股利增长率+第二年股利增长率+第三年股利增长率)/3

16.衡量企业发展能力的首要指标是( )

A.销售增长率

B.资产增长率

C.资本增长率

D.利润增长率

18.可以信赖并用于报表分析的财务报表是( )

A.持无保留意见审计报告的财务报表

B.持无法表示意见审计报告的财务报表

C.持保留意见审计报告的财务报表

D.持否定意见审计报告的财务报表

19.综合能力最强的盈利能力指标是( )

A.销售净利率

B.总资产收益率

C.净资产收益率

D.每股收益

20.某企业2008年平均总资产为8 000万元,实际销售收入净额为5 500万元,实现净利润为380万元,平均资产负债率为60%,则该企业的净资产收益率为( )

A.6.67%

B.6.91%

C.11.88%

D.17.27%

17.下列各项中,不属于关联方关系存在的主要形式是( )

A.该企业的合营企业

B.该企业的联营企业

C.该企业的子公司

D.该企业共同控制的合营企业的合营者

二、多项选择题

(本大题共10小题,每小题2分,共20分)

1.下列各项中,属于非会计信息的有( )

A.审计报告

B.市场信息

C.公司治理信息

D.宏观经济信息

E.现金流量信息

2.进行固定资产质量分析时,应当注意的方面包括( )

A.固定资产规模的合理性

B.固定资产购置程序的合理性

C.固定资产结构的合理性

D.固定资产折旧政策的合理性

E.固定资产日常维护办法的合理性

3.对利润表进行分析时,应关注的内容包括( )

A.利润表与资产负债表的平衡关系

B.利润表与现金流量表的平衡关系

C.利润表结构状态

D.利润表项目的质量

E.利润表项目的变化趋势

4.通过现金流量表的分析,会计信息使用者可以分析的内容包括( )

A.企业未来会计期间产生净现金流量的能力

B.企业偿还债务及支付企业所有者投资报酬的能力

C.企业的利润与经营活动所产生的净现金流量发生差异的原因

D.会计年度内影响或不影响现金的投资活动和筹资活动

E.企业会计年度内利润的来源及形成原因

5.企业偿债能力分析的作用包括( )

A.有利于投资者进行正确的投资决策

B.有利于企业经营者进行正确的经营决策

C.有利于债权人进行正确的借贷决策

D.有利于正确评价企业的财务状况

E.有利于正确理解企业的盈利稳定性

6.企业采用备抵法核算坏账损失,如果实际发生一笔坏账,转销应收账款,则会引起( )

A.流动比率提高

B.速动比率降低

C.流动比率不变

D.速动比率不变

E.营运资金不变

7.营运能力比率主要包括( )

A.营业周期

B.存货周转率

C.应收账款周转率

D.资产负债率

E.营业增长率

8.影响盈利能力的特殊因素包括( )

A.税收政策

B.利润结构

C.资本结构

D.资产运转效率

E.盈利模式

9.发展能力分析中的产品生命周期主要包括( )

A.介绍期

B.认知期

C.成长期

D.稳定期

E.衰退期

10.沃尔评分法中对各个比率重要程度的判断,应结合进行分析的因素包括( )

A.经营状况

B.管理要求

C.发展趋势

D.主观判断

E.分析目的

三、判断说明题

(本大题共5小题,每小题2分,共10分)

1.财务分析中使用最普遍的分析方法是比较分析法。( )

2.商誉是指企业在购买另一个企业时,购买成本大于被购买企业可辨认净资产公允价值的差额,会计报表上列示的商誉是按一定期限进行平均摊销处理的。( )

3.由于对收益的计算口径不同,总资产收益率在计算时经常出现不同的计算方法。( )

4.企业竞争能力集中表现为企业产品的市场占有情况和产品竞争能力,其衡量指标是市场占有率,这一指标又称市场覆盖率。( )

5.杜邦分析体系作为综合财务分析体系,可以全面系统地反映企业整体的财务状况和经营成果,但其缺点是该体系在同行业之间不可比。( )

四、简答题

(本大题共2小题,每小题5分,共10分)

1.简述企业财务发展能力的分析体现在哪些方面。

2.简述提高企业固定资产周转率的措施。

五、计算分析题

(本大题共5小题,每小题5分,共25分)

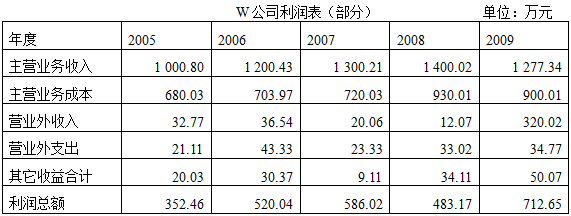

1.W公司有关资料如下: 要求:(1)对W公司“利润总额”项目进行定比趋势分析;(2)对各年的“利润总额”的构成成分按“主营业务利润”、“营业外收支净额”和“其它收益合计”进行结构分析;(3)利用上述分析结果说明利润的变动趋势及原因。

要求:(1)对W公司“利润总额”项目进行定比趋势分析;(2)对各年的“利润总额”的构成成分按“主营业务利润”、“营业外收支净额”和“其它收益合计”进行结构分析;(3)利用上述分析结果说明利润的变动趋势及原因。

2.某公司2008年和2009年主营业务收入分别为1 300万元和1 460万元,2007年、2008年和2009年流动资产年末余额分别为460万元、420万元和470万元。要求:(1)计算2008年和2009年流动资产平均余额;(2)计算2008年和2009年流动资产周转次数和周转天数,并作出简要的评价。

3. 要求:(1)计算该企业各年的营运资本;(2)计算该企业各年的流动比率;(3)计算该企业各年的速动比率;(4)计算该企业各年的现金比率;(5)将以上两年的指标进行对比,简要说明其短期偿债能力是否得到改善。

要求:(1)计算该企业各年的营运资本;(2)计算该企业各年的流动比率;(3)计算该企业各年的速动比率;(4)计算该企业各年的现金比率;(5)将以上两年的指标进行对比,简要说明其短期偿债能力是否得到改善。

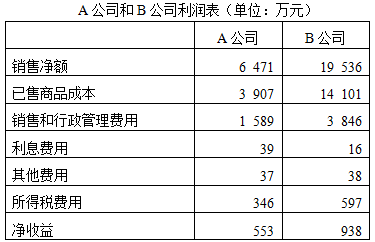

4.A公司和B公司分别是各自行业的领导者。两公司2009年的利润表如下表所示: A、B两家公司2009年平均总资产分别是15 890万元和12 080万元。要求:计算盈利能力的相关指标,以此为依据比较哪家公司的盈利能力更强,并说明理由。

A、B两家公司2009年平均总资产分别是15 890万元和12 080万元。要求:计算盈利能力的相关指标,以此为依据比较哪家公司的盈利能力更强,并说明理由。

5.A公司的美国进口商M公司2009年由于经营不善、涉及专利费及美国对中国彩电反倾销等因素,其全额支付所欠A公司货款存在较大的困难。有鉴于此,A公司对M公司个别支付比较困难的应收账款采用个别认定法计提坏账准备。若按原方法即账龄分析法计提坏账准备,应该计提金额为313 814 980.60美元,如果按个别认定法计提坏账准备,则坏账准备的计提金额为360 688 980.60美元,两者差额折合人民币为318 743 200元。未调整前企业当年的税后净利润是540 345 234元,企业的所得税税率为25%。要求:(1)说明这是会计政策变更还是会计估计变更?(2)说明这一变更对报表科目产生怎样的影响?(3)说明这一变更与财务报表分析是否相关。

六、综合分析题

(本大题共1小题,共15分)

1.M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1 100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。已知该公司2009年的营业收入为6 000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。要求:(1)计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;(2)计算2009年年末的股东权益总额、资产总额、产权比率、流动比率、速动比率;(3)计算2009年的应收账款及应收票据周转率、存货周转率(按营业成本计算)和总资产周转率(涉及资产负债表数据使用平均数计算);(4)计算2009年经营现金流量净额、现金流量利息保障倍数(涉及资产负债表数据使用平均数计算)。

延伸阅读

- 2024年上半年吉林省高等教育自学考试的招生政策信息汇总

- 24年上半年吉林省自考的理论课程考试通知单打印官网是?

- 24年4月吉林省自考的理论课程考试通知单打印时间是何时?

- 2024年上半年吉林省自考报名时上传考生照片要求是?

- 24年4月吉林省自考理论课程的报名流程是?实践性环节考核呢?

- 2024年上半年吉林省自考的报名费用收费标准是?缴费方式是?

自考微信公众号

扫码添加

自考备考资料免费领取

去领取

距离2024 自考考试

还有- 0

- 0

- 0

扫描二维码

扫描二维码