2016年10月自考管理会计(一)(00157)真题

摘要:2016年10月自考管理会计(一)(00157)真题及答案,本试卷为2016年10月自学考试管理会计(一)(00157)的真题及答案解析。

2016年10月自考管理会计(一)(00157)真题及答案解析

2016年10月自考管理会计(一)(00157)真题及答案,本试卷为2016年10月自学考试管理会计(一)(00157)的真题及答案解析。

一、单项选择题

(本大题共10小题,每小题1分,共10分)

1.下列不属于管理会计特征的是( )

A.服务于企业内部管理

B.方法灵活多样

C.面向未来的时间特征

D.会计信息受会计准则约束

2.在管理会计中,将决策划分为确定性决策、风险性决策和不确定性决策的分类标志是( )

A.决策规划时期的长短

B.决策方案之间的关系

C.决策者所掌握的信息特点

D.决策解决的问题内容

3.假定某公司只生产和销售一种产品,已知该产品的单位变动成本为21元,销售价格为35元,每个月的固定成本为10 000元,本月销售1500件,则其边际贡献率为( )

A.30%

B.40%

C.50%

D.60%

4.某投资项目原始投资额为100万元,使用寿命10年,折旧按直线法计算,期满后收回残值10万元。已知该项目每年的销售收入为40万元,付现成本为5万元,所得税税率为25%,则该项目第2年的营业现金流量是( )

A.28万元

B.28.5万元

C.38万元

D.38.5万元

5.在风险决策中总是关注最坏结果的决策者是( )

A.风险偏好者

B.风险回避者

C.风险中性者

D.风险乐观者

6.下列属于无关成本的是( )

A.沉没成本

B.机会成本

C.专属成本

D.可分成本

7.综合记分卡的核心是( )

A.财务成果

B.客户

C.企业内部业务流程

D.企业学习与成长

8.下列属于营业预算的是( )

A.现金预算

B.资本支出预算

C.预计资产负债表预算

D.期末存货预算

9.下列不属于约束性固定成本的是( )

A.财产税

B.广告促销费

C.财产保险费

D.房屋设备租赁费

10.下列作业管理降低成本的方式是( )

A.作业消除

B.作业选择

C.作业动因

D.作业共享

二、多项选择题

(本大题共10小题,每小题2分,共20分)

1.管理会计信息质量要求有( )

A.准确性

B.相关性

C.可理解性

D.及时性

E.成本和效益原则

2.下列属于变动成本法与完全成本法的区别有( )

A.产品成本的构成内容不同

B.计算出的营业利润不同

C.成本划分的标准不同

D.完全成本法更符合配比原则中的“期间配比”

E.存货计价及成本流程不同

3.一个有效的责任会计制度必须具有的特征有( )

A.能激励管理者及雇员

B.能适应组织结构

C.能适应不同管理者的不同决策责任

D.能降低成本

E.与组织策略和目标保持高度一致

4.企业的定价目标一般包括( )

A.以提高市场占有率为目标

B.以适应竞争为目标

C.以避免竞争为目标

D.以获得最大利润为目标

E.以提高质量为目标

5.确定一个投资方案可行的必要条件是( )

A.内含报酬率大于1

B.净现值大于0

C.现值指数大于1

D.回收期小于1年

E.内含报酬率不低于资本成本

6.下列属于零基预算缺点的有( )

A.过分强调短期利益

B.工作量大

C.各项费用支出预算等级划分具有主观性

D.支出中过时项目会被找出并拋弃

E.不利于资源的合理分配

7.标准成本通常具有的类型包括( )

A.理想的标准成本

B.正常的标准成本

C.基本的标准成本

D.现行可达到的标准成本

E.直接的标准成本

8.微观经济学根据市场交易者的数量、商品的单一性和出人市场的自由程度将市场分为( )

A.完全竞争市场

B.垄断性竞争市场

C.买方市场

D.纯粹垄断市场

E.寡头垄断竞争市场

9.根据质量成本的不同性质,下列属于质量成本类型的有( )

A.生产成本

B.预防成本

C.鉴定成本

D.内部故障成本

E.外部故障成本

10.在相对剩余生产能力无法转移的条件下,亏损产品继续生产的前提条件是( )

A.单价大于单位变动成本

B.边际贡献率大于零

C.边际贡献率小于零

D.边际贡献大于固定成本

E.边际贡献大于零

三、简答题

(本大题共3小题,每小题5分,共15分)

1.简述差别对待定价策略的含义及其种类。

2.简述现金流量的含义及其在评价长期投资项目中的作用。

3.简述生产经营的全面预算的含义及意义。

四、论述题

(本大题共1小题,共10分)

1.试述剩余收益的含义及其优缺点。

五、计算题

(本大题共2小题,每小题10分,共20分)

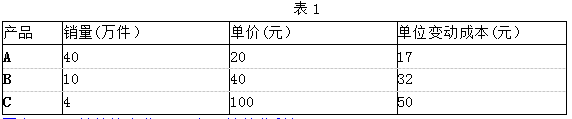

1.某企业生产和销售A、B、C三种产品,预计2013年全年固定成本总额为50万元,三种产品可以实现产销平衡。有关资料如表1所示: 要求:(1)计算该企业2013年预计营业利润。(2)计算该企业的加权平均边际贡献率。(3)计算该企业的综合盈亏平衡点销售额。

要求:(1)计算该企业2013年预计营业利润。(2)计算该企业的加权平均边际贡献率。(3)计算该企业的综合盈亏平衡点销售额。

2.某企业只生产一种产品,其全年最大生产能力为1200件,该产品的正常销售价格为100 元/件,单位完全生产成本为80元/件(其中,每件产品吸收的固定制造费用为20元), 预计2013年度的正常订货量为1000件。现有一客户要求以70元/件的价格追加订货300件,因有特殊工艺要求,企业如果接受追加订货需要购入一台价值9000元的专用设备,而且这台设备只能用于该特殊订单。如果不接受追加订货,则企业的剩余生产能力 可用于对外出租,可获出租收入5000元。要求:为企业作出是否接受追加订货的决策。

六、计算分析题

(本大题共2小题,第27小题12分,第28小题13分,共25分。)

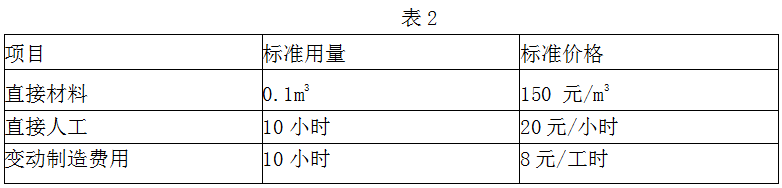

1.某木材厂采用标准成本法生产A产品,单位A产品的标准成本如表2所示,该产品制造费用按产品直接人工工时分配计入产品成本。假设该木材厂2013年1月实际生产了A 产品700件,实际使用直接材料77m3,每立方米的实际价格为140元/m3,实际用直接人工7 100小时,实际工资率为每小时20.6元,实际发生变动制造费用62 640元。 要求:(1)对该木材厂的直接材料成本差异进行分析;(2)对该木材厂的直接人工成本差异进行分析;(3)对该木材厂的变动制造费用差异进行分析。

要求:(1)对该木材厂的直接材料成本差异进行分析;(2)对该木材厂的直接人工成本差异进行分析;(3)对该木材厂的变动制造费用差异进行分析。

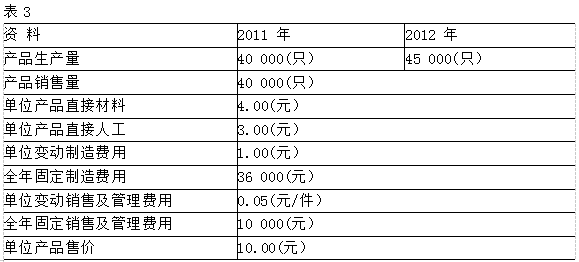

2.海华公司2011-2012年两年有关的资料如表3所示: 其中,存货按照先进先出法计价,所谓先进先出法是指先人库的商品会先发出。要求:(1)分别按照变动成本法和完全成本法计算第一年的单位产品成本;(2)按照变动成本法计算第一年、第二年的营业利润;(3)按照完全成本法计算第一年、第二年的营业利润。

其中,存货按照先进先出法计价,所谓先进先出法是指先人库的商品会先发出。要求:(1)分别按照变动成本法和完全成本法计算第一年的单位产品成本;(2)按照变动成本法计算第一年、第二年的营业利润;(3)按照完全成本法计算第一年、第二年的营业利润。

延伸阅读

- 2024年上半年吉林省高等教育自学考试的招生政策信息汇总

- 24年上半年吉林省自考的理论课程考试通知单打印官网是?

- 24年4月吉林省自考的理论课程考试通知单打印时间是何时?

- 2024年上半年吉林省自考报名时上传考生照片要求是?

- 24年4月吉林省自考理论课程的报名流程是?实践性环节考核呢?

- 2024年上半年吉林省自考的报名费用收费标准是?缴费方式是?

自考微信公众号

扫码添加

自考备考资料免费领取

去领取

距离2024 自考考试

还有- 0

- 0

- 0

扫描二维码

扫描二维码