2021年4月自考00157管理会计(一)真题与答案

摘要:2021年4月份真题试卷已经公布,希赛网自考频道正在陆续发布,本文提供2021年4月自考00157管理会计(一)真题与答案,供各位考生参考。

下文是希赛自考频道整理的2021年4月自考00157管理会计(一)真题与答案,想要查看更多自考真题,可以选择【自考历年真题】【自考题库app下载】。

全国2021年4月高等教育自学考试管理会计(一)试题

课程代码:00157

1.请考生按规定用笔将所有试题的答案涂、写在答题纸上。

2.答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。

一、单项选择题:本大题共10小题,每小题1分,共10分。在每小题列出的备选项中只有一项是最符合题目要求的,请将其选出。

1.管理会计的主要内容可以表述为决策与规划会计和.

A.成本控制会计

B.执行会计

C.执行与控制会计

D.成本会计

2.下列关于固定成本的表述,正确的是

A.固定成本总额随业务量变化而变化

B.单位固定成本不变

C.固定成本在任何条件下不变

D.固定成本总额在相关范围内保持不变

3.在其他因索不变的情况下,固定成本越高,公司的

A.经营风险越高

B.销售量越高

C.经营风险越低

D.销售单价越低

4.南方公司决定在下一年度利用其剩余生产能力生产一种新产品。 该产品的预计单价为280元,单位变动成本为210元。其销售量概率分布有关数据为:5000件的概率是0.3,6 000件的概率是0. 6,8 000件的概率是0. 1,则该产品的期望边际贡献是

A.350000元

B.413 000元

C.420 000元

D.1400000元

5.下列关于经营与定价决策描述,正确的是

A.渗透性定价属于差别对待定价策略

B.依据位置定价属于新产品的定价策略

C.撇油性定价属于最低定价法

D.撇油性定价属于新产品的定价策略

6.假定公司现在决定投资5 000 000元,在5年期间信托银行的投资回报率为6%。已知 ,则公司从这一项目每年需要至少获得

,则公司从这一项目每年需要至少获得

A.610 000元

B.800 000元

C.1252285元

D.1452000元

7.固定预算的编制基础是

A.国内生产总值

B.广告额

C.行业总需求量

D.业务量水平

8.变动制造费用差异包括支出差异和

A.成本差异

B.效率差异

C.生产能力差异

D.价格差异

9.对利润中心的决策人员而言,最适合长期需求决策的是

A.分部边际贡献

B.分部经理可控边际.

C.分部边际

D.分部税前利润

10.下列关于综合记分卡的描述,不正确的是

A.包括财务、客户、内部业务流程、员工的学习与成长

B.员工的生产率属于员工的学习与成长

C.以内部业务流程评价作为所有目标评价的焦点

D.市场份额属于客户方面

二、多项选择题:本大题共10小题,每小题2分,共20分。在每小题列出的备选项中至少有两项是符合题目要求的,请将其选出,错选、多选或少选均无分。

11.财务会计和管理会计信息质量要求都具有的包括

A.灵活性

B.可理解性

C. 一致性

D.及时性

E.相关性

12.混合成本分解法中历史成本分析法包括

A.高低点法

B.工程分析法

C.账户分析法

D.散布图法.

E.回归直线法

13.变动成本法的缺点有

A.不符合对外报告的要求

B.不符合财务会计的产品成本概念

C.不利于长期决策的需要

D.不利于激励管理者

E.不利于对内提供报告

14.经营决策分析中常用的决策方法包括

A.差量分析法

B.边际贡献分析法

C.成本性态分析法

D.目标成本法

E.本量利分析法

15.下列各项中,属于全部成本加成定价法优点的有

A.不利于公司短期决策

B.可以证明产品或劳务价格的正确性

C.全部成本信息比较容易从会计部门获取

D.没有区分固定成本与变动成本

E.当库存过多时其与变动成本加成定价法是一样的

16.净现值法的缺点主要包括

A.考虑了货币时间价值

B.考虑了投资的风险性

C.是一个绝对数指标

D.不能揭示项目的实际报酬率

E.折现率难以确定

17.全面预算一般包括

A.营业预算

B.财务预算

C.固定预算

D.弹性预算

E.滚动预算

18.下列关于成本差异的追踪调查的描述,正确的有

A.一般采取例外管理原则

B.根据差异的规模进行追踪

C.根据差异发生的频率进行追踪

D.根据差异的发展趋势进行追踪

E.需考虑到成本与效益原则

19.下列属于内部转让价格类型的有

A.以成本为基础的转让价格

B.以市场为基础的转让价格

C.根据协商价格制定转让价格

D.双重内部价格

E.以产品质量为基础的转让价格

20.作业管理分析的步骤通常有

A.识别作业

B.识别非增值作业

C.了解作业之间的联系

D.建立计量评价标准

E.报告非增值作业

三、简答题:本大题共3小题,每小题5分,共15分。

21.简述相较于财务会计而言,管理会计的特点。

22.简述本量利分析的基本假定。

23.简述内部转让价格的概念及内部转让价格制定应遵循的基本原则。

四、论述题:本题10分。

24.试述现金预算的含义并说明现金预算的编制依据及构成内容。

五、计算题:本大题共2小题,每小题10分,共20分。

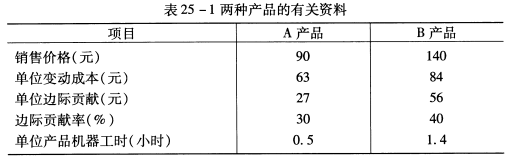

25.某企业现有的生产设备可以生产A产品和B产品,有关A、B产品的资料如下:

现假定下一个预算年度A、B两种产品的年需求量都超过了该企业的生产能力,而生产能力是企业产销量的唯一限制资源,该企业全年可利用的生产能力只有20 000机器小时。

要求:采用边际贡献分析法判断应选择生产哪种产品。

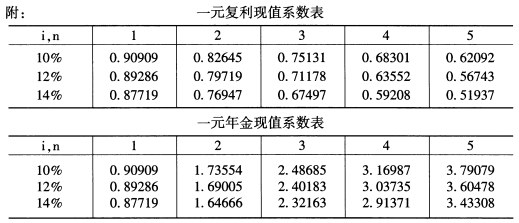

26.某公司目前正在考虑与甲电器制造公司签订在本地区专卖甲电器制造公司某类新型家电产品的合同。该专卖权的期限为5年,专卖权取得成本为200万元。公司经过调查分析,确定有关专营此项新型家电产品的资料:新增固定资产投资240万元,按年限平均法计提折旧,固定资产净残值率为5%;新增流动资产投资280万元,第5年年末专卖权终止全部流动资产可以转化为现金;每年新增销售收入700万元,销售成本460万元,营业费用(不含折旧费)100万元。公司要求的报酬率为12%,企业所得率为25%。

要求:用净现值法评价新投资项目是否可行。

六、计算分析题:本大题共2小题,第27小题12分,第28小题13分,共25分。

27.某公司本月实际发生变动制造费用58 450元。实际产量为720件,实际工时7 000小时,直接人工标准工时为11小时,变动费用标准分配率为7元/小时。固定制造费用预算总额为123000元,实际发生额为118500元,固定制造费用的标准分配率13元/小时。

要求:(1)对变动制造费用进行两因素分析。

(2)对固定制造费用进行三因素分析。

28.某公司年最大生产能力为12万件。公司产品正常售价为150元/件,单位变动成本为90元,单位变动销售费用为5元,单位变动管理费用为5元。根据正常订单需求,本年预计销量为10万件,预计固定制造费用为190万元。现有一客户向公司下一特殊订单,其要求产品单价为115元。

要求:(1)计算正常售价时公司单位边际贡献。

(2)订货9000件,剩余生产能力无其他用途。请判定该订单是否可接受。

(3)订货11 000件,剩余生产能力无其他用途。请判定该订单是否可接受。

(4)订货9000件,但是目前有一家企业计划租用公司闲置设备,并愿意支付租金140 000元。请判定该订单是否可接受。

![5-120601152050[1].gif](https://img.ycpai.cn/images/xs_cms/2020-12/337/hQw5r9DYan.gif)

延伸阅读

- 2024年上半年吉林省高等教育自学考试的招生政策信息汇总

- 24年上半年吉林省自考的理论课程考试通知单打印官网是?

- 24年4月吉林省自考的理论课程考试通知单打印时间是何时?

- 2024年上半年吉林省自考报名时上传考生照片要求是?

- 24年4月吉林省自考理论课程的报名流程是?实践性环节考核呢?

- 2024年上半年吉林省自考的报名费用收费标准是?缴费方式是?

自考微信公众号

扫码添加

自考备考资料免费领取

去领取

距离2024 自考考试

还有- 0

- 0

- 0

扫描二维码

扫描二维码