2019年9月7日中级会计实务考试真题及答案(网友版)

中级会计职称

责任编辑:金荣

2019-09-07

摘要:希赛网中级会计职称频道为您整理2019年中级会计实务考试真题及答案,详情见正文,如需查看更多相关资讯,敬请关注希赛网中级会计职称频道。

中级会计资格考试于2019年9月7日—8日举行,共两个批次;9月9日,为中级资格考试备用时间。待考试完之后希赛网中级会计职称频道将会及时为您整理2019年中级会计实务考试真题及答案,届时请查看此页面,或收藏以下汇总链接查看,敬请期待。

以下为网友版,仅供参考!

一、单选题

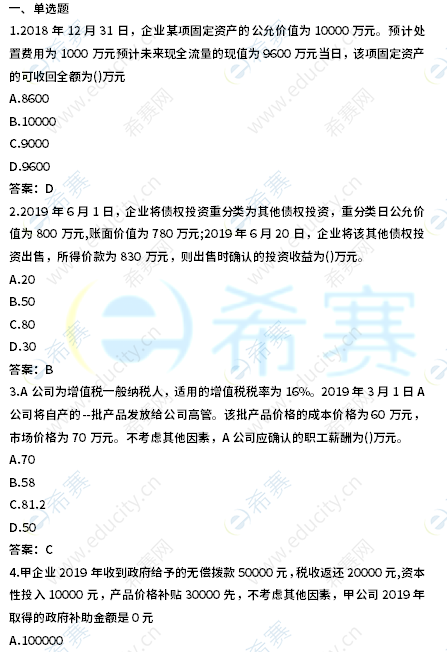

1.2018年12月31日,企业某项固定资产的公允价值为10000万元。预计处置费用为1000万元预计未来现全流量的现值为9600万元当日,该项固定资产的可收回全额为()万元

A.8600

B.10000

C.9000

D.9600

答案:D

2.2019年6月1日,企业将债权投资重分类为其他债权投资,重分类日公允价值为800万元,账面价值为780万元;2019年6月20日,企业将该其他债权投资出售,所得价款为830万元,则出售时确认的投资收益为()万元。

A.20

B.50

C.80

D.30

答案:B

温馨提示:因考试政策、内容不断变化与调整,本网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

延伸阅读

- 中级会计成绩怎么申请复核

- 中级会计成绩怎么查询

- 中级会计成绩什么时候公布

- 2024年中级会计9月8日下午场《财务管理》真题

- 2024年中级会计9月8日上午场《会计实务》真题

- 关于2024年会计专业技术中级资格考试上海考区报名的通知

更多精彩内容请关注

中级会计职称微信公众号

中级会计职称微信公众号

中级会计职称备考资料免费领取

去领取

距离2026 中级会计职称考试

还有- 0

- 2

- 8

扫描二维码

扫描二维码

扫描二维码

扫描二维码