一建法规备考:企业和个人所得税的规定

摘要:2021年一建考试已进入备考阶段,在这阶段考生需要掌握各科目的重要知识点。希赛网一级建造师频道为各位考生准备了一建法规知识点:企业和个人所得税的规定。更多相关资讯敬请关注希赛网一级建造师频道。

企业和个人所得税的规定:

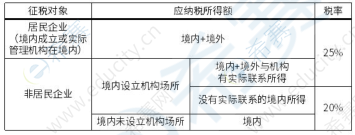

1、企业所得税的规定

(1)纳税人

(2)应纳税所得额

应纳税所得额=收入总额-不征税收入-免税收入-各种扣除-允许弥补的以前年度亏损收入总额包括:

1)销售货物收入;

2)提供劳务收入;

3)转让财产收入;

4)股息、红利等权益性投资收益;

5)利息收入;

6)租金收入;

7)特许权使用费收入;

8)接受捐赠收入;

9)其他。

不征税收入:

1)财政拨款;

2)依法收取并纳入财政管理的行政事业性收费、政府性基金;

各种扣除: 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失。

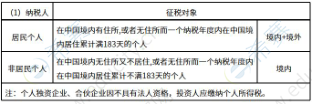

2、个人所得税的规定

(2)征税范围和税率

(3)减免税优惠

1)免税范围:

①省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织发的科学、教育、技术、文化、卫生、体育保护等方面的奖金;

②国债和发行的金融债券利息;

③按照统一规定发给的补贴、津贴;

④福利费、抚恤金、救济金;

⑤保险赔款;

⑥军人的转业费、复员费、退役金;

⑦按照统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费;

⑧依照我国有关法律规定应予免税的各国驻华使馆、领事馆的外交代表、领事官员和其他人员的所得;

⑨中国政府参加的国际公约、签订的协议中规定免税的所得;

2)减征范围:

①残疾、孤老人员和烈属的所得;

②因严重自然灾害造成重大损失的;

(4)缴纳扣税和申报

纳税义务人有下列情形之一的,应当按照规定到主管税务机关办理纳税申报

1)取得综合所得需要办理汇算清缴;

2)取得应税所得没有扣缴义务人;

3 )取得应税所得,扣缴义务人未扣缴税款;

4)取得境外所得;

5)因移居境外注销中国户籍;

6)非居民个人在中国境内从两处以上取得工资、薪金所得;

7)国务院规定的其他情形。

延伸阅读

- 2024年一建工程法规真题答案(61-70)

- 2024年一建工程法规真题答案(51-60)

- 2024年一建工程法规真题答案(41-50)

- 2024年一建工程法规真题答案(31-40)

- 2024年一建工程法规真题答案(21-30)

- 2024年一建工程法规真题答案(11-20)

一级建造师微信公众号

一级建造师备考资料免费领取

去领取

距离2026 一级建造师考试

还有- 0

- 4

- 8

扫描二维码

扫描二维码

扫描二维码

扫描二维码