2020年一级造价工程师《造价管理》真题解析(41-50)

摘要:2020年一级造价工程师于10月24日开考,《建设工程造价管理》也考完了,希赛网造价工程师频道为大家整理了2020一级造价师《造价管理》真题和解析如下:

2020年一级造价工程师于10月24、25日考试,考试真题也陆陆续续出炉,希赛网为考生整理了2020年一级造价工程师《建设工程造价管理》真题和解析如下:

2020年一级造价工程师《建设工程造价管理》真题和解析(41-50题)

41.投资项目的资本结构是否合理,可通过分析( )来衡量。

A.负债融资成本

B.权益资金成本

C.每股收益变化

D.权益融资比例

答案:C

解析:资本结构是否合理一般是通过分析每股收益的变化来进行衡量的。

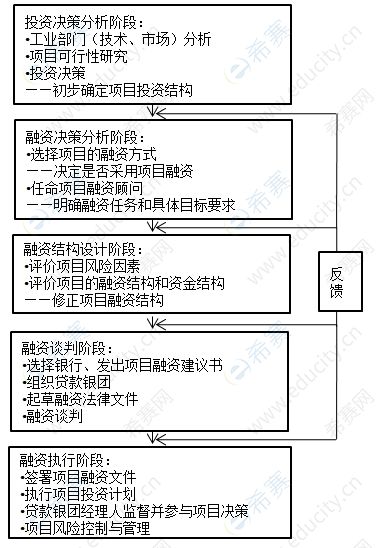

42.按照项目融资程序,选择项目融资方式是在( )阶段进行的工作。

A.投资决策阶段

B.融资结构设计

C.融资方案执行

D.融资决策分析

答案:D

43.下列项目融资方式中,需要通过转让已建成项目的产权和经营权来进行拟建项目融资的是( )。

A.TOT

B.BOT

C.ABS

D.PPP

答案:A

解析:从项目融资的角度看,TOT是通过转让已建成项目的产权和经营权来融资的。

44. 下列项目融资方式中,通过证券市场发行债券进行筹集资金的是( )。

A.BOT

B.TOT

C.ABS

D.PFI

答案:C

解析:ABS (Asset-Backed Securitization,资产证券化)是通过发行债券的方式进行融资的一种融资方式。

45.为判断能否采用PPP模式代替传统的政府投资运营方式提供公共服务项目应采用的评价方法( )。

A.项目经济评价

B.财政承受能力评价

C.物有所值评价

D.项目财务评价

答案:C

解析:物有所值(Value for Money, VFM) 评价是判断是否采用PPP 模式代替政府传统投资运营方式提供公共服务项目的一种评价方法。

46、下列说法中,实行差别比例税率的是()

A.土地增值税

B.城镇土地使用税

C.建筑业增值税

D.城市维护建设税

答案:D

解析:城市维护建设税实行差别比例税率。

47.企业发生的公益性捐赠支出,能够在计算企业所得税应纳税所得额时扣除的是在年度利润总额()以内的部分。

A.10%

B.12%

C.15%

D.20%

答案:B

解析:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

48.对投保建筑工程一切险的工程,保险人应承担赔偿责任的是( )。

A.因暴雨造成的物质损失

B.发生火灾引起的场地清理费用

C.工程设计错误引起的损失

D.因地面下沉引起的物质损失

答案:D

解析:建筑工程一切险责任范围主要是自然灾害和意外事故。地面下沉属于自然灾害。

49.对工程进行多方案比选时,比选内容应包括( )。

A.工艺方案与经济效益比选

B.技术方案与经济效益比选

C.技术方案与融资效益比选

D.工艺方案与融资效益比选

答案:B

解析:无论哪一类方案比选, 均包括技术方案比选和经济效益比选两个方面。

50.对非经营性项目进行财务分析时,主要考察的内容是( )。

A.项目静态盈利能力

B.项目偿债能力

C.项目抗风险能力

D.项目财务生存能力

答案:D

解析:对于非经营性项目,财务分析应主要分析项目的财务生存能力。

延伸阅读

- 2022年黑龙江一级造价工程师考试时间安排

- 2022年西藏一级造价工程师考试时间安排

- 2022年青海一级造价工程师考试时间安排

- 2022年新疆一级造价工程师考试时间安排

- 2022年甘肃一级造价工程师考试时间安排

- 2022年陕西一级造价工程师考试时间安排

造价工程师微信公众号

造价工程师备考资料免费领取

去领取

距离2026 造价工程师考试

还有- 0

- 8

- 6

扫描二维码

扫描二维码

扫描二维码

扫描二维码